NEWS

20 febbraio 2024

Mercato auto Europa, gennaio torna in terreno positivo (+11,5%)

ECV al 19,8%: Italia sempre maglia nera con quota in calo al 4,9%. UNRAE: "La lunga attesa per il rinnovo dei nuovi incentivi frena la transizione energetica. Innalzare il price cap per la fascia 0-20 g/Km".

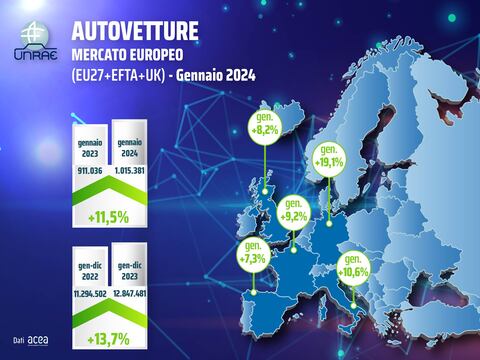

Dopo il calo isolato dello scorso mese di dicembre, il mercato dell’auto in Europa a gennaio è tornato in terreno positivo: +11,5% con 1.015.381 immatricolazioni verso le 911.036 di gennaio 2023.

Fra i maggiori mercati, nel mese la crescita più sostenuta è della Germania (+19,1%) favorita dal confronto con gennaio 2023 in flessione per la revisione del bonus ambientale per le auto BEV e PHEV a partire proprio da quel mese. L’Italia segna +10,6% e sale al secondo posto, la Francia +9,2%, il Regno Unito +8,2%, la Spagna +7,3%.

L’Italia conserva l’ultimo posto per le auto “con la spina” (ECV) con una quota in calo al 4,9%, somma del 2,1% per le BEV e 2,8% per le PHEV, superata a distanza da Germania (BEV al 10,5%, PHEV 6,7%), Francia (BEV 16,4%, PHEV 8,6%), Regno Unito (BEV 14,7%, PHEV 8,4%), Spagna (BEV 4,9%, PHEV 6,7%). Nel totale del mercato europeo di gennaio le BEV sono a quota 11,9% (+1,6 punti percentuali) le PHEV a 7,9% (+0,8 p.p.)

“Siamo in trepida attesa della pubblicazione del DPCM con il nuovo schema degli incentivi 2024 e del relativo aggiornamento della Piattaforma Invitalia per rendere operativi gli incentivi stessi”, afferma il Direttore Generale dell’UNRAE Andrea Cardinali.

“I tempi appaiono però ancora lunghi – aggiunge – e l’attesa sta generando una paralisi del mercato, confermata anche dai modesti dati sulle immatricolazioni di vetture BEV e PHEV nel mese, che ostacola il percorso di transizione energetica”.

“Il nuovo schema accoglie alcune richieste dell’UNRAE ma, come più volte sollecitato - ribadisce Cardinali – per lo sviluppo della mobilità a zero emissioni è fondamentale che il price cap per la fascia 0-20 g/Km venga eliminato, o quantomeno innalzato allineandolo a quello della fascia 21-60 g/Km. Ci auguriamo che tale modifica possa essere contenuta nel DPCM che verrà pubblicato. Per lo stesso motivo, auspichiamo vivamente che in corso d’anno i fondi residui degli incentivi 2023 vengano interamente allocati sulla prima fascia o sulle prime due”.

Secondo il Direttore Generale dell’UNRAE “Per evitare il ripetersi di uno stop & go e del suo effetto distorsivo sul mercato, è inoltre indispensabile conoscere già oggi quale sia il piano del Governo per il 2025: operatori e consumatori non possono permettersi di scoprire fra un anno se ci saranno o meno gli incentivi”.

“Resta comunque urgente – conclude Cardinali – e lo diventerebbe ancor più nella malaugurata ipotesi di interruzione degli incentivi, intervenire sul regime fiscale delle auto aziendali in uso promiscuo, che da decenni penalizza le imprese italiane di tutti i settori merceologici rispetto alle loro concorrenti europee. Auspichiamo che tale revisione venga realizzata attraverso i decreti attuativi della Delega Fiscale, occasione irrinunciabile per rilanciare un settore che, con il veloce ricambio dei veicoli aziendali, è in grado di accelerare il rinnovo del parco circolante”.

Francia – inizio anno con segno più: a gennaio 122.284 immatricolazioni (+9,2%)

Partenza in discesa per il mercato auto francese che a inizio anno archivia 122.284 nuove autovetture (contro le 111.939 di gennaio 2023), segnando una crescita del 9,2%. Nel mese prosegue e si conferma il trend di crescita delle BEV, al 16,4% di quota, che guadagnano 3,3 punti percentuali. Al contrario, calano leggermente le PHEV, che si attestano all’8,6% del mercato (-0,6 p.p.). Nel complesso la quota di ECV nel primo mese dell’anno segna un aumento portandosi al 25% di market share nel confronto con lo stesso periodo dello scorso anno. A gennaio bene le HEV, che guadagnano 4,3 punti percentuali (al 27,6% di quota). Nel primo mese dell’anno le emissioni medie di CO2 calano a 93,9 g/Km rispetto ai 99,5 g/Km registrati nello stesso periodo dello scorso anno.

Germania – immatricolazioni in aumento nel 2024 (+19,1%) ma vs un gennaio 2023 debole

Segno positivo per il comparto auto tedesco in gennaio 2024 che archivia un aumento del 19,1% con 213.553 unità immatricolate. Il trend di crescita può essere spiegato principalmente attraverso il confronto con un inizio anno 2023 debole, quando le immatricolazioni di auto elettriche sono calate a causa della riduzione del bonus ambientale a partire dal 1° gennaio 2023. Focalizzandosi sui canali di vendita, nel primo mese dell’anno i privati si attestano al 29,2% del mercato con una crescita del 10,1%, mentre le persone giuridiche raggiungono il 70,7% di share (con un aumento del 23,3%). Per quanto riguarda le emissioni di CO2, a gennaio si arrestano a 125,6 g/Km, il 4,1% in meno verso gennaio 2023. Sul fronte delle alimentazioni, nel primo mese dell’anno le BEV raggiungono quota 10,5% (-0,4 p.p.), mentre le PHEV archiviano una crescita del 62,6% e guadagnano il 6,7% di share (+1,8 p.p.). Infine, a gennaio le HEV conquistano un punto percentuale al 24,4% del mercato.

Regno Unito – 18° mese consecutivo di crescita (+8,2%), guidano le flotte

Inizio d’anno positivo per il mercato auto inglese che prosegue in crescita per il 18° mese consecutivo e a gennaio registra un aumento delle vendite dell’8,2% nel confronto con lo stesso periodo dello scorso anno (e 142.876 unità immatricolate). A guidare la corsa verso il segno positivo sono le flotte, che nel mese archiviano il 63,2% di market share (+29,9%). Al contrario, privati e società registrano perdite rispettivamente del 15,8% e del 17,7% (arrestandosi al 35,2% e all’1,6% di quota). Guardando alle alimentazioni a zero o bassissime emissioni, il mercato ad inizio anno ha raggiunto l’atteso traguardo di un milione di immatricolazioni di autovetture BEV dal 2002 (20.935 unità nel solo mese di gennaio e +21% di crescita, al 14,7% di quota, +1,6 p.p.), mentre le PHEV si attestano all’8,4% del mercato (+1,5 p.p.). A gennaio calano leggermente le HEV che si arrestano al 13,1% di market share (-1,3 p.p.). Le ultime previsioni per il 2024 stimano un volume complessivo di 1,974 milioni di unità (+4.000 autovetture rispetto alla stima di ottobre).

Spagna – partenza positiva per il mercato auto: gennaio +7,3%

Nel primo mese dell’anno il mercato auto spagnolo registra una lieve crescita del 7,3% con 68.685 autovetture immatricolate, confermando il trend positivo degli ultimi mesi, ma mantenendosi ancora ben al di sotto dei livelli pre pandemia (-20,5% su gennaio 2020). Analizzando le vendite per canale, a gennaio il noleggio registra una crescita molto dinamica: 7.238 unità, attestandosi al 10,5% di share (+74,6%). Al contrario nel primo mese dell’anno cedono leggermente le società, al 39,9% di quota verso gennaio 2023 (-1,6%), mentre i privati raggiungono il 49,5% di market di share (e una crescita del 6,3%). A gennaio le emissioni medie di CO2 sono pari a 116,2 g/Km, il 2% in meno nel confronto con lo stesso periodo dello scorso anno. Guardando alle alimentazioni, nel mese sia le autovetture BEV che le PHEV crescono leggermente (entrambe con +0,3, p.p.), rispettivamente al 4,9% e al 6,7% di quota. Corrono le HEV, a gennaio al 38,5% del mercato (+5,9 p.p.).

In allegato il comunicato stampa completo di grafici

Scarica Allegato

Scarica Allegato