NEWS

17 novembre 2022

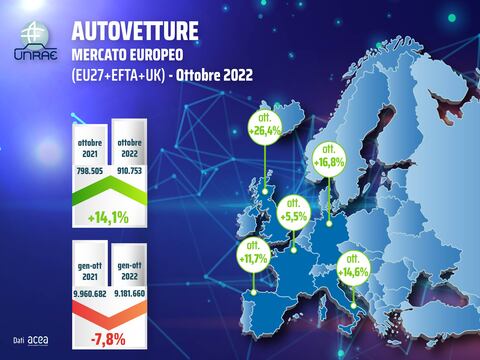

Mercato auto Europa, a ottobre prosegue il recupero (+14,1%) ma i primi 10 mesi ancora in rosso e con un deficit di 780 mila veicoli

UNRAE: l’Italia ha bisogno di una politica per infrastrutture, incentivi e riforma del fisco

Ottobre positivo per il mercato dell’auto in Europa (UE più Regno Unito e EFTA) e terzo mese consecutivo di recupero dei volumi delle immatricolazioni, che hanno segnato +14,1% con 910.753 unità contro le 798.505 di ottobre 2021. Nei primi dieci mesi il conto è ancora in rosso, con 9.181.660 immatricolazioni, pari a -7,8% e a un deficit di circa 780.000 veicoli rispetto a 9.960.682 unità registrate a gennaio-ottobre 2021.

Anche nei cinque Major Markets d’Europa il dato di ottobre è in crescita, e va dal +5,5% della Francia, al +11,7% della Spagna, +14,6% dell’Italia, +16,8% della Germania, fino al notevole +26,4% del Regno Unito. Nel cumulato dei primi 10 mesi però tutti sono ancora col segno negativo, e l’Italia (-13,8%) resta fanalino di coda, dietro a Germania (-5,5%), Regno Unito (-5,6%), Spagna (-5,8%) e Francia (-10,3%). Il nostro mercato conserva comunque il quarto posto per numero di immatricolazioni sia nel mese che nel periodo.

Per quanto riguarda i veicoli “alla spina” (ECV), l’Italia si distingue anche a ottobre come ultimo mercato fra i cinque grandi, con una quota dell’8,3% sul totale immatricolato nel mese, che si confronta con il 32,5% della Germania, il 22,4% della Francia, il 21,4% del Regno Unito e il 10,1% della Spagna.

Nel confronto tra i vari paesi sullo sviluppo delle infrastrutture pubbliche di ricarica elettrica è da segnalare che, secondo i dati pubblicati da UNRAE sul numero dei punti di ricarica pubblici ogni 100 km di strade (calcolati sulla base dei dati di EAFO e ERF), l’Italia si colloca in 14a posizione nel ranking europeo, con 6,1 punti di ricarica contro gli 8,2 della media europea.

“La posizione non lusinghiera fra i cinque grandi mercati d’Europa, mostra come l’automotive in Italia necessiti con urgenza di una chiara e coordinata strategia verso la transizione sostenibile da parte delle Istituzioni centrali e locali”, commenta il Direttore Generale dell’UNRAE Andrea Cardinali.

Secondo Cardinali, “per favorire la decarbonizzazione, in linea con il principio di neutralità tecnologica, è necessaria in primo luogo una concreta politica per le infrastrutture pubbliche e private - sia per la ricarica elettrica che per il rifornimento di idrogeno - prevedendo fondi e sgravi fiscali sostanziosi, un dettagliato programma temporale di sviluppo, una capillarità adeguata ed omogenea su tutto il territorio italiano”.

“Inoltre – aggiunge - occorrono misure mirate a mantenere e potenziare gli incentivi all’acquisto di autovetture per il rinnovo del parco circolante fino al 2026 a favore di privati e aziende in ragione delle fasce di emissioni di CO2, prevedendo un contributo anche per i redditi meno elevati. E occorre anche rivedere l’impianto fiscale per l’auto aziendale in uso promiscuo, attraverso una revisione della detraibilità Iva e della deducibilità dei costi, basando anch’esse sulle emissioni di CO2”.

Francia – Nuovo segno positivo per il mercato auto: ottobre a +5,5%

Il mese di ottobre ha fatto archiviare un’altra crescita al mercato dell’auto francese: +5,5% e 124.981 automobili vendute contro le 118.519 di ottobre 2021. Il periodo gennaio-ottobre, tuttavia, conferma il saldo negativo con un calo del 10,3% rispetto allo stesso periodo dello scorso anno con 1.237.048 unità contro le 1.378.892 dei 10 mesi 2021. Sul fronte delle motorizzazioni, per ottobre, da sottolineare il 22,4% di quota delle ECV (13,5% delle BEV e 8,9% delle PHEV) e il 23,1% delle HEV, che in un anno guadagnano quasi 5 p.p.. Anche nel cumulato, ottimo risultato per le HEV, che raggiungono il 21,6% dal 17,2% di gennaio-ottobre 2021, e per le ECV ora al 20,8% dal 17,1% dello scorso anno. Le emissioni di CO2 a ottobre 2022 sono state pari a 100,7 g/Km contro i 102,0 g/Km dello stesso mese dello scorso anno.

Germania – Nuovo saldo positivo nelle vendite di ottobre: +16,8%

Le immatricolazioni di autovetture in Germania a ottobre sono state 208.642, il 16,8% in più rispetto alle 178.683 di ottobre 2021. Nei primi 10 mesi dell’anno, quindi, il totale delle vendite è di 2.076.527 unità, con un saldo ancora negativo, del 5,5% in meno. Se confrontato con il già piuttosto debole anno pre-crisi, il 2019, il confronto è ancora più negativo: -31,3%. Nella seconda metà del 2021 la carenza di semiconduttori fu rilevante nei risultati di vendita, motivo per cui oggi si raggiungono risultati positivi a doppia cifra. Dal dettaglio per alimentazione emerge un aumento di 2,1 p.p per le PHEV (al 15,4%) a fronte di una stabilità delle BEV al 17,1%, che portano le ECV al 32,5% di share nel mese di ottobre. Nello stesso periodo aumento di 2,1 p.p. per le HEV che si attestano al 17,5% di rappresentatività. Nei primi 10 mesi, invece, aumentano le BEV, ora al 14,8% a fronte di un lieve calo delle PHEV (all’11,9%), con le ECV che, quindi, si attestano al 26,8% dal 24,2% di un anno fa. Le HEV, infine, guadagnano quasi 2 p.p., raggiungendo una quota del 18,4%.

Regno Unito – Consistente aumento per le vendite di auto: +26,4% a ottobre

Ad ottobre il mercato dell’auto del Regno Unito conquista il terzo mese consecutivo di crescita: un aumento del 26,4% delle vendite grazie alle 134.344 unità che si confrontano con le 106.265 dello stesso mese dello scorso anno, che fu comunque un mese piuttosto debole, in cui si persero 1/4 dei volumi. Il cumulato 2022, quindi, si porta a 1.342.712 veicoli e si riduce leggermente il calo (-5,6%) rispetto allo scorso anno, quando se ne immatricolarono 1.422.879 unità. Da rilevare a ottobre il calo complessivo delle ECV, che scendono al 21,5% (dal 23,1% di un anno fa) con una diminuzione di 0,4 p.p. delle BEV (ora al 14,8%) e una perdita di 1,3 p.p. delle PHEV (ora al 6,6%). In gennaio-ottobre ottimo risultato delle BEV, che si spostano dal 9,9% del 2021 al 14,6% del 2022, a fronte di un lieve calo delle PHEV che si fermano al 6,2% (con questi risultati, quindi, le ECV nel loro complesso salgono al 20,8%). Le HEV, infine, recuperano quasi 3 p.p. al 30,4% di share sulle vendite totali. Le difficoltà di approvvigionamento, l’inflazione e gli aumenti hanno portato la SMMT a una revisione al ribasso del 2,2% per il 2022 a 1.566.000 autovetture, il peggior livello dal 1982. Per il 2023, invece, le auto vendute dovrebbero essere 1.808.000.

Spagna – Terza crescita consecutiva per le immatricolazioni di autovetture (+11,7)

Mercato dell’auto spagnolo in aumento per il terzo mese consecutivo ad ottobre con 65.966 unità immatricolate, in crescita dell’11,7% rispetto alle 59.043 di ottobre 2021 ma sempre a livelli inferiori rispetto al pre-pandemia (con un calo di quasi il 30%). La crisi dei microchip e i conseguenti ritardi nella produzione, oltre all’incertezza economica, condizionano ancora il risultato del cumulato, che nei primi 10 mesi registra un calo del 5,8%, con 666.247 unità. A ottobre si evidenzia un calo delle ECV di 1 p.p., totalmente da imputare alle PHEV che perdono 1,1 p.p (al 10,1%) a fronte di un lieve recupero delle BEV (al 4,1%). Leggermente in aumento le HEV, al 31,1%. Nel periodo gennaio-ottobre, infine, in aumento sia le BEV (al 3,6%) che le PHEV (5,8%) che portano a un recupero di 2 p.p. delle ECV ora al 9,4%. Ottima performance anche delle HEV, che, grazie al 28,8% di quota, rimontano di quasi 4 p.p.. Le emissioni medie di CO2 delle vetture vendute si attestano sui 120,4 g/Km, lo 0,3% in più di un anno fa (nei dieci mesi il calo è del 3,3%).