NEWS

17 marzo 2022

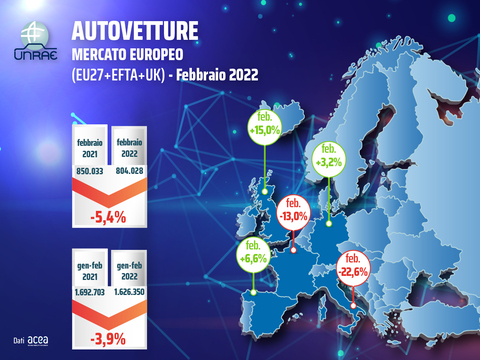

Mercato auto Europa, a febbraio peggiora il segno meno (-5,4%)

Italia Maglia nera, e transizione energetica arenata, in attesa degli incentivi. Bene il piano di sostegno ma urge il Decreto Attuativo e ci sono ancora troppe incertezze.

A febbraio l’andamento del mercato dell’auto in Europa peggiora ulteriormente il risultato negativo di gennaio. Nel secondo mese dell’anno, le immatricolazioni di auto registrate nei 30 paesi europei (UE+UK+EFTA) sono state 804.028 contro le 850.033 dello stesso mese 2021, con un calo del 5,4%, registrando il volume più basso per il mese di febbraio da almeno 22 anni. Nel primo bimestre la flessione è del 3,9% con 1.626.350 unità immatricolate rispetto a 1.692.703 del gennaio-febbraio 2021.

Fra i cinque Major Markets dell’area, all’Italia tocca la maglia nera della peggiore performance mensile (-22,6%), anche se mantiene il terzo posto quanto al totale dei volumi. Pesante flessione anche per la Francia (-13%) mentre archiviano il mese in crescita, rispetto a febbraio 2021, sia la Germania (+3,2%), che la Spagna (+6,6%) e il Regno Unito (+15% sullo stesso periodo 2021 con le concessionarie chiuse per il lockdown), anche se tutte e tre in forte calo rispetto ai livelli pre-pandemici.

“Diamo il benvenuto al piano che stanzia per il settore automotive 700 milioni nel 2022, e 1 miliardo l’anno da qui al 2030, ma è sempre più urgente il varo del Decreto attuativo per l’entrata in vigore delle misure di sostegno alla domanda”, afferma il Direttore Generale dell’UNRAE Andrea Cardinali.

“Rimane però la preoccupazione – aggiunge – che l’incertezza sull’ammontare delle risorse attribuite agli incentivi, e l’eventuale esclusione delle persone giuridiche dagli stessi, rendano il provvedimento insufficiente a rivitalizzare un settore in profonda crisi, con impatti negativi sull’economia e sull’occupazione”.

Andrea Cardinali ricorda inoltre che “la ventilata riduzione dei tetti al prezzo delle auto per usufruire degli incentivi - oltre a discriminare molti player, configurando profili di dubbia legittimità riguardo alla tutela della concorrenza - danneggerebbe i consumatori, per giunta riducendo il gettito Iva per lo Stato”. Infine, il Direttore Generale dell’UNRAE chiede di sanare finalmente il ritardo italiano sulla detraibilità dell’IVA per le auto aziendali, invitando il Governo italiano a non presentare alla Commissione Europea l’ennesima richiesta di proroga dell’attuale regime in scadenza il prossimo 1° aprile.

A febbraio, con il progressivo esaurimento delle immatricolazioni di vetture incentivate nel 2021 e l’attesa del varo di nuovi sostegni, è proseguito il crollo della penetrazione di auto “alla spina” in Italia, con la performance peggiore del panel dei cinque maggiori mercati. In febbraio la quota di BEV e PHEV è rispettivamente del 2,8% e 4,9%, rispetto al 12,5% e 9,1% degli altri quattro Paesi.

Si amplia pertanto il divario rispetto alla Germania, dove BEV e PHEV insieme valgono il 24,9% del mercato, Regno Unito al 25,6% e Francia al 20,1%. La Spagna mantiene il 4° posto con il 10,1% di ECV. L’Italia conferma la prima posizione in termini di penetrazione di auto ibride HEV, grazie alla indipendenza dalle infrastrutture di ricarica e anche alla coda lunga degli incentivi 2021 per la fascia 61-135 g/km di CO2.

Francia – Continua a flettere pesantemente il mercato dell’auto: febbraio -13,0%

Il mercato dell’auto francese di febbraio fa registrare un nuovo segno negativo a doppia cifra. Dopo la caduta di gennaio, infatti, anche questo mese archivia una performance piuttosto negativa: le 115.383 unità significano, infatti, una diminuzione delle vendite del 13,0% a fronte delle 132.637 di febbraio 2021. Il bimestre gennaio-febbraio, quindi, si chiude con 218.282 unità (-15,7%). Sul fronte delle alimentazioni, nel mese è ottima la prestazione delle BEV che crescono del 59,7%, sfiorando il raddoppio della quota, ora all’11,7%. Più contenute ma comunque in aumento (+7,0%) le vendite di autovetture PHEV che rappresentano l’8,4% del mercato. Stessa sorte per le HEV che crescono del 6,6% e si attestano al 19,6% di quota. Nel bimestre perdono quota sia le auto a benzina (-6,4 p.p.) che quelle diesel (-7,2 p.p.), ora rispettivamente al 37,8% e 17,9% di share. Le emissioni di CO2 di questo mese si attestano sui 104,6 g/Km contro i 114,1 g/Km di febbraio 2021(-8,3%).

Germania – Lieve incremento del mercato dell’auto (+3,2%), 1/4 delle vendite a BEV e PHEV

A febbraio, il mese storicamente più “magro” dell’anno, il mercato dell’auto tedesco registra una leggera crescita (+3,2%), con 200.512 nuove immatricolazioni che portano il totale del primo bimestre a 384.624, in crescita del 5,6% ma ancora in forte calo rispetto allo stesso periodo 2019, rispetto al quale si registra un crollo di quasi il 30%. Il contesto internazionale, inoltre, non consente grande ottimismo purtroppo, nonostante l’elevato livello del portafoglio ordini. Disorso a parte quello delle auto elettriche: le BEV, infatti, segnano un forte incremento (+54,9%) e raggiungono le 28.306 unità (al 14,1% di quota); in aumento anche le HEV (+22,9%) e una quota del 18,9%. Calano, invece, dell’1,4% delle PHEV, ora al 10,8% di rappresentatività, Discorso opposto per le immatricolazioni di auto diesel (-15,9%) che nel mese perdono quota e scendono al 20,7% e per quelle a benzina (-5,7%) al 34,5% di rappresentatività. Le emissioni medie di CO2 registrano 118,0 g/Km, il 6,7% in meno rispetto a febbraio 2021. Seppur ben al di sotto dei livelli prepandemici, in aumento, con 70.553, il canale dei privati (+21,1%) al 35,2% di quota, a fronte di un calo del 4,5% delle immatricolazioni a persone giuridiche.

Regno Unito – Febbraio a +15% con i consumatori che virano sempre più sull’elettrico

Il mese che precede il cambio targa nel Regno Unito si chiude con 58.994 immatricolazioni di autovetture nuove, in crescita del 15% su febbraio 2021 (mese in cui i concessionari rimasero chiusi a causa del lockdown) ma in perdita di 1/4 dei volumi rispetto ai livelli pre-pandemia (febbraio 2020). Il risultato di febbraio 2022, seppur in aumento di 7.682 unità, sconta, tuttavia, la carenza di semiconduttori. Il bimestre 2022, quindi, risulta in crescita del 23% sullo stesso periodo dello scorso anno con 174.081 vendite. Rispetto allo scorso anno (quando era consentito solo il click and collect) i privati registrano un aumento del 30%, stabili le flotte (+2,0%), a fronte di un forte incremento delle società (+110,7%). Sul fronte delle alimentazioni, nuovo importante balzo per le BEV dal 6,9% dello scorso anno al 17,7% di rappresentatività e le ibride plug-in (+49,4%) in aumento di 1,8 p.p. al 7,9% di share. Forte crescita anche per le HEV (+43,7%) al 27,2% del totale. Dimezzata la quota di mercato del diesel, ora al 6,6%, e in calo al 40,6% la benzina (-11,5 p.p.).

Spagna – Febbraio in lento recupero per il mercato dell’auto (+6,6%)

L’incertezza internazionale e la crisi dei semiconduttori, sommati alla crisi legata alla pandemia, si riflettono su un mercato di automobili nuove in Spagna che a febbraio aumenta appena del 6,6% (con 62.103 unità) su febbraio 2021. Anche qui, la ripresa è decisa sul 2021 ma il ritmo di recupero rispetto ai livelli prepandemici si dimostra lento: confrontando febbraio 2022 con febbraio 2020, infatti, si archivia un crollo del 38%. Nei primi due mesi dell’anno, quindi, il consuntivo registra 104.480 unità, +4,2% sullo scorso anno. La struttura del mercato fa rilevare un incremento del privati del 29% con 29.898 unità; il noleggio invece perde oltre la metà dei propri volumi (-57,7%) a febbraio; le società crescono dell’8,7%. Le emissioni di CO2 si attestano sui 119,9 g/km, il 7% in meno rispetto a un anno fa. Sul fronte delle alimentazioni, nel mese forte incremento delle BEV (+157,6%) ora al 3,8% di quota, delle PHEV (+82,7%) al 6,3% di rappresentatività e delle HEV (+30,2%) al 27,6% di share. In calo del 5% la benzina e del 17,7% il diesel, rispettivamente al 47,8% e 23,1% di market share.