NEWS

18 aprile 2024

Mercato auto Europa, brusca frenata a marzo (-2,8%). In Europa ECV al 21,4%, Italia al 6,8%, ultima fra i 5 Major Markets

Cardinali (UNRAE): urge pubblicazione DPCM incentivi. Agire sul regime fiscale delle auto aziendali per favorire la transizione

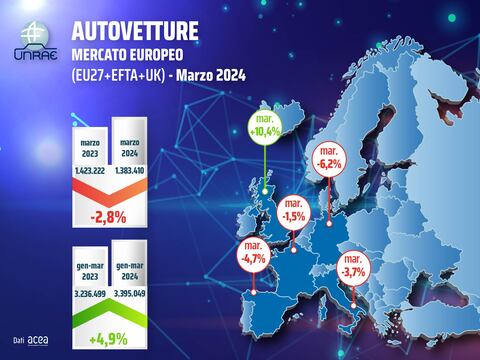

Mercato dell’auto col segno meno a marzo in Europa. Come già in Italia, anche nel resto dell’Europa due giornate lavorative in meno hanno determinato una battuta d’arresto nelle immatricolazioni, pari nel mese a 1.383.410 (-2,8% rispetto a 1.423.222 di marzo 2023).

Il primo trimestre mantiene il segno positivo con 3.395.049 unità e un saldo di 158.500 auto in più (+4,9%) rispetto alle 3.236.499 di gennaio-marzo 2023.

Fra i cinque Major Markets, il Regno unito è l’unico a crescere (+10,4%), la Francia flette dell’1,5%, l’Italia del 3,7%, la Spagna del 4,7% e la Germania cala del 6,2%. Le immatricolazioni del primo trimestre nel Regno Unito segnano +10,4%, +5,7% in Italia e in Francia, +4,2% in Germania e +3,1% in Spagna.

L’Italia a marzo scende al quarto posto fra i cinque per volume di immatricolazioni, e nel trimestre occupa la terza posizione.

L’Italia continua invece ad occupare l’ultimo posto nel segmento delle auto “con la spina” (ECV): con una quota ferma al 6,8% (3,3% per le BEV e 3,5% per le PHEV) il divario con gli altri cinque mercati resta notevole: in Francia, infatti, le ECV sono a quota 28,0% (BEV 19,0% e PHEV 9,0%); nel Regno Unito sono al 22,9% (BEV 15,2% e PHEV 7,7%); in Germania al 18,0% (BEV 11,9%, PHEV 6,1%); in Spagna al 10,3% (BEV 4,4% e PHEV 5,9%).

Nel totale del mercato europeo la quota media delle ECV è del 21,4%, con le BEV al 14,2% (-1,3 p.p.) e le PHEV al 7,2% (+0,2 p.p.).

Anche nel computo del primo trimestre 2024 l’Italia figura ultima tra i cinque come quota di vetture ECV, con le BEV al 2,9% e le PHEV al 3,2%, contro la Francia con ECV al 26,7% (BEV 18,0% e PHEV 8,7%), il Regno Unito con ECV al 23,3% (BEV 15,5% e PHEV 7,8%), la Germania con ECV al 18,2% (BEV 11,7% e PHEV 6,5%) e la Spagna con ECV a 11,1% (BEV 4,7% e PHEV 6,4%).

Nel totale del mercato europeo del primo trimestre le ECV coprono il 20,6% di share, con le BEV al 13,2% (-0,2 p.p.) e le PHEV al 7,4% (+0,3 p.p.).

“Considerata la paralisi che si è generata sul mercato delle auto BEV e PHEV, L’UNRAE ribadisce l’urgenza della pubblicazione del DPCM in Gazzetta Ufficiale, che a causa di ulteriori passaggi “burocratici” potrebbe slittare a maggio”, ribadisce il Direttore Generale dell’UNRAE Andrea Cardinali.

Il quale aggiunge: “In tema di incentivi riteniamo indispensabile per lo sviluppo della mobilità a zero emissioni che il tetto di prezzo per le auto 0-20 g/Km venga eliminato o quantomeno equiparato a quello della fascia 21-60 g/Km. Attualmente, infatti, sono esclusi gran parte dei modelli disponibili sul mercato, tra i quali la maggioranza di quelli che possono usufruire di ricarica super-veloce, e sono penalizzate le aziende, che tendono ad acquistare vetture di segmento superiore”.

“Inoltre – prosegue Cardinali - per favorire la transizione, ribadiamo la necessità di intervenire sul regime fiscale delle auto aziendali in uso promiscuo, che penalizza tutte le imprese Italiane nel confronto con gli altri Major Markets europei. Auspichiamo che tale revisione venga realizzata attraverso i decreti attuativi della Delega Fiscale, al fine di rilanciare la competitività delle nostre imprese e valorizzare il contributo che le stesse, con il veloce ricambio dei veicoli aziendali, possono fornire per accelerare il rinnovo del parco circolante”.

In ambito europeo, lo scorso 12 aprile il Consiglio Europeo ha adottato il Regolamento Euro 7 che stabilisce limiti per le emissioni dei veicoli stradali: “L’UNRAE – commenta Cardinali - prendendo atto dell’adozione di tali norme, concorda con la decisione di prolungare i tempi di introduzione dei nuovi limiti, una scelta pragmatica che rende la norma più compatibile anche con gli investimenti e le tempistiche di introduzione del Fit for 55”.

Infine, il 13 aprile è entrato in vigore il Regolamento sulla realizzazione di infrastrutture per i combustibili alternativi (AFIR) che stabilisce, in un cronoprogramma dal 2025 al 2035, gli obiettivi di capillarità e potenza per le infrastrutture di ricarica elettrica e di rifornimento di idrogeno per i veicoli leggeri e pesanti lungo le reti autostradali e le altre strade di interesse nazionale dell'Unione Europea.

Francia – Primo arresto dell’anno: marzo a -1,5%

Le immatricolazioni di auto a marzo in Francia registrano 180.023 unità contro le 182.712 dello stesso mese dello scorso anno, perdendo quindi l’1,5%, mentre si mantengono in positivo i risultati del trimestre con un +5,7% grazie ai 444.902 veicoli contro i 420.887 del primo trimestre 2023. Per quanto concerne le alimentazioni, a marzo le BEV aumentano del 10,9%, in crescita al 19,0% di quota, le PHEV (+3,6%) raggiungono il 9,0% con le ECV che nel complesso crescono del 8,5% e raggiungono il 28,0% di share; le HEV (+29,6%) passano dal 21,1% al 27,7% di rappresentatività in un anno. Nei primi tre mesi del 2024, invece, le BEV crescono del 23,1% (al 18,0% di quota), le PHEV del 5,6%, ora all’8,7% di share (ECV al 26,7%) e le HEV in crescita del 33,4% salgono al 28,1% di quota. Continuano a calare le emissioni di CO2 che a marzo 2024 scendono a 91,3 g/Km contro i 97,5g/Km di un anno fa.

Germania – Vendite in difficoltà: marzo perde il 6,2% delle immatricolazioni di auto nuove

Le vendite di marzo in Germania sono pari a 263.844 veicoli, in calo del 6,2% rispetto alle 281.361 unità di un anno fa. Il cumulato, quindi, arriva a 694.785 unità (+4,2%). Per quel che riguarda i canali, le persone fisiche rappresentano il 31,8% del mercato (-9,4% rispetto a marzo 2023) mentre le persone giuridiche sono il 68,1% con 179.727 unità. Simili i risultati nel cumulato gennaio-marzo con le persone fisiche al 31,2% di share e le persone giuridiche al 68,7%. Segno negativo, a marzo, per BEV (-28,9%) che scendono all’11,9% di quota, PHEV (-4,5%) in linea con lo scorso anno al 6,1%, ECV quindi al 18,0% (-3,6 p.p.). In crescita la quota delle HEV, ora al 25,4%. Nel trimestre, invece, le BEV perdono il 14,1% dei volumi e si attestano all’11,7% di share, le PHEV sfiorano un aumento del 20% (+19,8%) e una quota del 6,5%. Le ECV, quindi, nel complesso rappresentano il 18,2%. In recupero le HEV (+11,3% dei volumi) e archiviano 1/4 delle vendite. A marzo le emissioni medie di CO2 sono pari a 124,4 g/Km (+3,1%), simili a gennaio-marzo con 124,3 g/Km.

Regno Unito – Il miglior marzo dal 2019 e 20° mese consecutivo col segno più

Il mercato delle auto del Regno Unito a marzo, il mese più ricco grazie al cambio targa, archivia 317.786 immatricolazioni, la miglior performance dal 2019, e aumenta del 10,4% i volumi (287.825 unità a marzo 2023), raggiungendo il 20° mese consecutivo di crescita. Il cumulato conta 545.548 veicoli, il 10,4% in più dei 494.260 del primo trimestre 2023. Ancora una volta la spinta maggiore arriva dalle flotte che crescono del 29,6% al 57,1% di quota (+8,5 p.p.) a marzo e in aumento del 28,9% nel trimestre (+8,6 p.p. e una quota del 59,8%), a fronte di cali sia dei privati (-7,7% nel mese e -9,2% nel trimestre, con una quota del 40,4% a marzo e del 38,0% a gennaio-marzo) che delle società (-8,0% a marzo e -7,7% nel cumulato con una quota rispettivamente del 2,5% e 2,2%). Sul fronte delle alimentazioni, da rilevare a marzo il segno positivo per BEV (+3,8%) in calo di 1 p.p. al 15,2% di share, PHEV (+36,7%) al 7,7% di rappresentatività (+1,5 p.p.), le ECV nel complesso guadagnano il 12,9% e una quota del 22,9% (+0,5 p.p.). Le HEV, infine, crescono del 25,5%, al 36,7% di share (+4,4 p.p.). Nel trimestre segno più per BEV (+10,6%) al 15,5% di share, PHEV (+34,0%) al 7,8% di quota, ECV al 23,3% e HEV in crescita del 21,9% con una rappresentatività del 34,9%.

Spagna – Primo calo delle vendite di auto da dicembre 2022: marzo a -4,7%

Le vendite di autovetture nuove in Spagna registrano il primo segno meno da dicembre 2022: 94.840 immatricolazioni, - 4,7% rispetto alle 99.526 di marzo 2023. Nonostante questo risultato, il trimestre mantiene una tendenza positiva e con 244.879 immatricolazioni segna una crescita del 3,1% rispetto alle 237.565 unità di un anno fa. Nel dettaglio dei canali, si rileva una forte crescita per il noleggio (+29,7% nel mese, al 33,6% e +49,5% nel trimestre), a fronte di un calo significativo per le Società (-27,3% a marzo, al 29,8% e -14,7% nel trimestre) e più lieve per i privati (-3,9% a marzo, al 36,6%) che però archiviano un leggero recupero nel trimestre (+2,9%). Calo del 5,0% a marzo per le ECV che rimangono comunque stabili in quota al 10,3%, in linea sia le BEV (-2,8%) al 4,4% di share (+0,1 p.p.), che le PHEV (-6,6%) al 5,9% di quota (-0,1 p.p.). In territorio positivo, invece, le HEV (+17,9%) che guadagnano 6,8 p.p. e archiviano il 35,7% di quota. Nel cumulato, infine, le BEV segnano una crescita del 7,7% e una quota del 4,7%, le PHEV del 5,5% al 6,4% di share (ECV all’11,1%) e le HEV in aumento del 23,1% su gennaio-marzo 2023 con il 36,3% di share. Le emissioni di CO2 a marzo sono 117,7 g/Km (-1,7%) mentre nel cumulato si registra una media di 116,9 g/Km (-1,9%).

In allegato il comunicato stampa completo di grafici

Scarica Allegato

Scarica Allegato