NEWS

30 agosto 2023

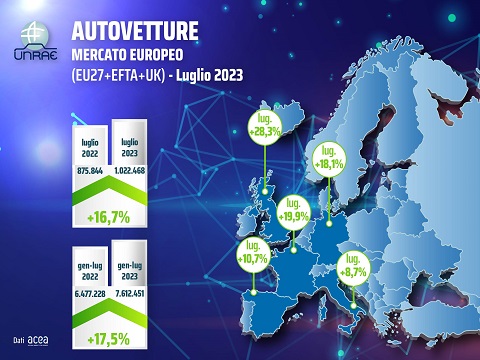

Mercato auto Europa da 12 mesi in crescita, a luglio +16,7%

Ma ancora sotto del 23% su luglio 2019 (-22% sui 7 mesi 2019). In Italia langue il mercato delle auto con la spina. Tiraggio incentivi in forte calo, si prevede un residuo di oltre 320 mln

Procede senza sosta da 12 mesi la crescita del mercato dell’auto in Europa: anche a luglio le immatricolazioni hanno superato l’asticella del milione di unità, a quota 1.022.468 (+16,7% vs 875.844 di luglio 2022, ma ancora sotto del 23% su luglio 2019). Il saldo dei primi sette mesi dell’anno sale ora a 7.612.451 unità immatricolate, +17,5% rispetto a 6.477.228 di gennaio-luglio 2022 (-22% sui primi 7 mesi 2019).

A luglio la crescita ha riguardato tutti i cinque principali mercati, con l’Italia che segna +8,7%, il Regno Unito +28,3%, la Francia in crescita del 19,9%, la Germania +18,1% e la Spagna +10,7%. Il dato dei primi sette mesi dell’anno assegna alla Spagna la crescita percentuale migliore con +21,9%, seguita dall’Italia con +20,9% e poi Regno Unito +19,6%, Francia +15,8%, Germania +13,6%. Fra i cinque, in termini di volumi, l’Italia si colloca al quarto posto sia a luglio che nei sette mesi.

Il mercato italiano resta invece ancorato all’ultimo posto fra i maggiori mercati per quanto riguarda le auto ‘con la spina’ (ECV) la cui quota è in calo al 7,8%, somma del 3,4% di elettriche pure (BEV) e 4,4% delle ibride plug-in (PHEV).

Con queste cifre, il divario dell’Italia resta ancora ampio rispetto alla Germania, dove le BEV sono a quota 20% e le PHEV al 5,9% (in forte calo per l’esclusione di questa categoria dagli incentivi a partire da gennaio), e anche rispetto alla Francia (BEV 13,1% e PHEV 10,3%) e al Regno Unito (BEV 16% e PHEV 8,1%), e superati anche dalla Spagna (BEV 4,2%, PHEV 6,4%).

La distanza con gli altri quattro Major Markets nel mercato dell’elettrico resta alta anche nei sette mesi, dove le nostre quote (BEV 3,8%, PHEV 4,6%) si confrontano con le percentuali più elevate di Germania (BEV 16,4%, PHEV 5,7%), Francia (BEV 15,2%, PHEV 9,0%), Regno Unito (BEV 16,1%, PHEV 6,8%) e Spagna (BEV 4,7%, PHEV 6,3%).

Nel mercato europeo complessivo le ECV sono in crescita, con le BEV al 14,6% in luglio e 14,3% nei 7 mesi e le PHEV al 7,9% nel mese e 7,4% nel cumulato.

Se con questi numeri la situazione per il gli ECV in Italia è critica, in prospettiva, secondo l’UNRAE, rischia di essere ancora peggiore alla luce delle prenotazioni degli incentivi. Il tiraggio infatti registra un calo rispetto al 2022: rispettivamente -21% per BEV e -32% per le PHEV da parte delle persone fisiche, -51% e -68% da parte delle persone giuridiche. Da qui si può prevedere un residuo complessivo a fine anno di circa 323 milioni di euro, pari al 55% dei fondi disponibili, che si andrebbe a sommare ai 272 milioni avanzati dai fondi del 2022.

Francia – Luglio a +19,9%: 128.946 nuove immatricolazioni

Con 128.946 nuove immatricolazioni contro le passate 107.547 il mercato dell’auto francese cresce del 19,9% nel mese di luglio. Raggiungono un totale di 1.018.722, invece, le unità registrate da gennaio, il 15,8% in più rispetto alle 879.527 dello scorso anno. Per ciò che concerne le alimentazioni, crescono tanto a luglio quanto nei primi sette mesi dell’anno le ECV, che raggiungono rispettivamente quote del 23,4% (+4,7 p.p.) e 24,2% (+4,2 p.p.). Nel dettaglio, a luglio le BEV salgono di 1,2 p.p. al 13,1% di share e le PHEV arrivano al 10,3% conquistando 3,5 p.p.; nel cumulato, invece, le prime coprono il 15,2% di quota (+3,1 p.p.) e le seconde aumentano di 1 p.p. al 9,0%. In positivo anche le HEV, al 25,5% di share a luglio (+2,5 p.p.) e al 23,4% nei primi sette mesi dell’anno (+1,9 p.p.). Infine, il valore delle emissioni medie di CO2 registrate a luglio in Francia scende a 99,4 g/Km rispetto ai 105,9 g/Km dello stesso periodo del 2022.

Germania – PHEV ancora in calo: -5,6 p.p. sia a luglio che nel cumulato

La Germania archivia il mese di luglio con 243.277 nuove immatricolazioni, il 18,1% in più rispetto alle passate 205.911. È del 13,6%, invece, la crescita nel periodo gennaio-luglio, con la registrazione di 1.640.147 unità contro le 1.443.886 del 2022. Nei canali di vendita le persone giuridiche raggiungono quota 68,8% e i privati il 31,1% (rispettivamente 68,1% e 31,9% nel cumulato). Nelle alimentazioni l’esclusione dagli incentivi a partire da gennaio porta le PHEV a perdere 5,6 p.p. sia a luglio che nel cumulato, scendendo rispettivamente al 5,9% e al 5,7% di quota. Trend opposto per le BEV, che a luglio guadagnano ben 6 p.p. salendo al 20,0% di share e nei primi sette mesi del 2023 arrivano al 16,4% di quota (+2,8 p.p.). Di conseguenza, le ECV si attestano al 25,9% di quota a luglio (+0,4 p.p.) e calano al 22,1% nel cumulato (-2,7 p.p.). In crescita le HEV, che conquistano 4,2 p.p. e arrivano al 21,8% (23,0% dall’inizio dell’anno, +4,3 p.p.). Il valore delle emissioni medie di CO2 registrato a luglio in Germania è di 112,9 g/Km (-5,1% rispetto al 2022); quello dei 7 mesi è di 119,8 g/Km (-0,1%).

Regno Unito – Dodici mesi consecutivi in positivo e solida crescita delle auto “con la spina”

Dodicesimo mese consecutivo all’insegna della crescita nel Regno Unito, che con 143.921 nuove registrazioni rispetto alle passate 112.162 vede il numero delle immatricolazioni di autovetture aumentare del 28,3% a luglio (1.093.641 unità nei primi sette mesi dell’anno, +19,6% rispetto alle 914.241 del 2022). Guardando ai canali di vendita, crescono del 61,9% le flotte (al 56,3% di quota), seguite dalle società, +28,7% al 2,0% di share, e dai privati, in aumento del 0,3% al 41,7%. Nel periodo gennaio-luglio, invece, le flotte sono cresciute del 41,3% al 52,3% di quota, le società del 21,9% al 2,4% di share e i privati dell’1,5% al 45,3%. Tra le alimentazioni, da evidenziare la solida crescita di ben 7,4 p.p. delle auto “con la spina” al 24,1% di quota, trascinate dall’aumento di 5,1 p.p. delle BEV al 16,0% di share e con le PHEV all’8,1% (+2,3 p.p.). Le vendite delle ECV aumentano anche nel cumulato, raggiungendo quota 22,8% (+2,5 p.p.) con le BEV che salgono di 2,2 p.p. al 16,1% di share e le PHEV che rimangono pressoché stabili al 6,8%. Le HEV, infine, raggiungono quota 31,5% sia a luglio (-0,5 p.p.) che nei primi sette mesi dell’anno (+1,5 p.p.).

Spagna – Settimo mese consecutivo in crescita, le HEV salgono a quota 32,3% (+5 p.p.)

Il mercato dell’auto spagnolo fa registrare il settimo mese consecutivo in positivo, archiviando luglio con una crescita del 10,7% a fronte di 81.205 nuove immatricolazioni rispetto alle 73.378 dello scorso anno; 586.626, invece, le unità immatricolate nei primi sette mesi del 2023 contro le 481.136 del 2022 (+21,9%). Nei canali di vendita si registra un lieve calo dei noleggi (-0,5%), che però nel periodo gennaio-luglio crescono del 59,0%; in positivo le vendite alle società,+13,2%, e ai privati, +12,1% (nel cumulato rispettivamente +16,6% e +14,7%). Guardando alle alimentazioni, crescono di ben 5 p.p. le HEV, a quota 32,3% (30,4% nel cumulato, +2,3 p.p.). Più lieve, invece, la crescita delle auto “con la spina”, al 10,6% di share con le BEV al 4,2%, +1,4 p.p., e le PHEV al 6,4%, +1,5 p.p. (nei primi sette mesi dell’anno arrivano, rispettivamente, a quota 4,7%, +1,3 p.p., e 6,3%, +0,6 p.p.). Infine, a luglio le emissioni medie di CO2 in Spagna sono diminuite del 2,6% scendendo a 119,3 g/Km (118,5 g/Km nel cumulato, -2,1%).

In allegato il comunicato stampa completo di grafici

Scarica Allegato

Scarica Allegato