PUBBLICAZIONI

18 gennaio 2022

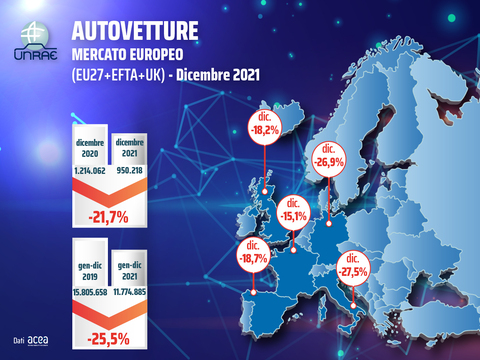

Mercato auto Europa, nel 2021 persi più di 4 milioni di veicoli (-25,5% sul 2019)

A dicembre calo del 21,7% sul 2020. L'Italia ancora unico Paese senza incentivi

Il 2021 vero anno nero per il mercato dell’auto in Europa. Con il dato di dicembre, che registra 950.218 immatricolazioni, in calo del 21,7% su dicembre 2020 (il sesto consecutivo), il consuntivo dei 12 mesi chiude con un totale di 11.774.885 veicoli immatricolati nei 30 Paesi (UE+UK+EFTA), in perdita sia rispetto al 2020 (-1,5%) sia nel confronto con il 2019 (-25,5%), rispetto al quale si registra una perdita di oltre 4 milioni di veicoli.

L’andamento nei cinque principali mercati europei riflette il dato negativo complessivo, che ha risentito della crisi dei microchip nella seconda parte dell’anno, con qualche difformità che non cambia il volto generale di un continente in forte sofferenza.

Il Regno Unito chiude il mese di dicembre in pesante calo sul 2020, facendo registrare per l’intero 2021 il secondo peggior risultato negli ultimi 30 anni. In Germania il calo annuale è del 10% rispetto al 2020, con una caduta del 27% nel mese di dicembre. La Spagna, con il concorso di un calo del 18,7% a dicembre, perde un terzo delle immatricolazioni totali nell’anno 2021 rispetto al 2019, ma recupera qualcosa sul 2020 con un modesto +1%. Meno pesante (-15,1%) il calo di dicembre per la Francia, che nel totale 2021 riesce a mantenere un livello di vendite in linea con il 2020 (+0,5%).

A conti fatti, è l’Italia il fanalino di coda di dicembre 2021, peggior risultato del mese con -27,5%, che conferma il quarto posto per i volumi fra i cinque Major Markets sia nel mese sia nel totale anno. Un anno chiuso con un drammatico -24% rispetto al 2019 e un apparente +5,5% rispetto al 2020: ma anche il confronto col 2020 diviene impietoso, registrando un calo del 10,1%, se si tiene conto dei 38 giorni lavorativi persi col lockdown. Il 2022 non si preannuncia molto diverso, a causa della mancanza di incentivi, il cui esaurimento ha iniziato a pesare sui numeri degli ultimi mesi del 2021 e si vedrà pienamente nei prossimi. L’Italia resta infatti l’unico fra i cinque Paesi a non aver finora previsto per il 2022 sostegni alla domanda di veicoli a zero o bassissime emissioni.

Una carenza rimarcata dal Direttore Generale dell’UNRAE Andrea Cardinali: “Per aiutare l’ambiente, anche rinnovando il parco circolante, e per sostenere consumatori e aziende nel passaggio alla nuova mobilità, sono necessari incentivi almeno triennali, eventualmente con importi a scalare, per le vetture fino a 60 g/Km di CO2.

Parallelamente, è fondamentale prevedere una capillare infrastrutturazione del Paese, anche con punti di ricarica ad alta potenza, tramite un cronoprogramma dettagliato per l’investimento dei fondi stanziati con il PNRR”.

“Allo stesso tempo – aggiunge Cardinali – ormai non è più rinviabile una complessiva riforma fiscale sul settore, in particolare per le auto aziendali a bassissime emissioni, a sostegno delle imprese italiane oggi penalizzate rispetto agli altri Paesi europei. Riteniamo quindi necessario, innanzitutto, che il Governo italiano non presenti alla Commissione Europea l’ennesima domanda di proroga per la deroga al diritto comunitario sulla detraibilità dell’IVA, visto l’approssimarsi della scadenza del 1° aprile.”

In Italia a dicembre rimane ancora bassa la penetrazione di auto “alla spina”, di poco superiore solo alla Spagna. La quota degli elettrici (BEV) e degli ibridi plug-in (PHEV) è rispettivamente del 7% e 6,4% (nel cumulato 2021 è pari al 9,3%), verso il 17,7% e 10,6% della media degli altri quattro maggiori mercati (20% complessivo nell’intero 2021). Ma in Germania BEV e PHEV insieme valgono il 35,7% del mercato (26% nell’intero 2021), nel Regno Unito il 33,2% (18,6% nel 2021) e in Francia il 24,5% (18,3% nel 2021). L’Italia mantiene la prima posizione in termini di penetrazione di auto ibride HEV, grazie agli incentivi della fascia 61-135 g/Km e alla indipendenza dalle infrastrutture di ricarica.

Francia – impasse per il comparto auto: a dicembre -15,1% , chiusura d’anno “solo” a +0,5%

Il mercato dell’auto francese chiude il 2021 con una leggerissima positività rispetto al 2020, registrando un +0,5% (1.659.003 vetture immatricolate contro 1.650.118); il dato del cumulato è anche frutto dalla caduta registrata nel solo mese di dicembre, che subisce una contrazione del 15,1% rispetto allo stesso periodo dello scorso anno, registrando 158.117 immatricolazioni, a fronte delle 186.323 archiviate a dicembre 2020. Nel dodicesimo mese dell’anno calano le emissioni medie di CO2 che si attestano a 101,5 g/Km (110,4 g/Km nel dicembre 2020). Sul fronte delle alimentazioni, prosegue inarrestabile il calo sia del benzina che del diesel, che nel cumulato dei dodici mesi si fermano rispettivamente a quota 40,2% e 21,1%; corrono BEV e HEV, al 14,7% e il 17,7% di share in dicembre (9,8% e 17,3% nel cumulato); crescono anche le PHEV al 9,8% di quota (7% nei dodici mesi). Nel periodo gennaio-dicembre rimangono sostanzialmente stabili tutti i segmenti di vendita mentre crescono leggermente le superiori e lusso, al 7% di rappresentatività.

Germania – Il 2021 segna un calo a doppia cifra: 2.622.132 auto nuove significano -10% sul 2020

In Germania le autovetture vendute nel 2021 sono state 2.622.132, il 10,1% in meno delle 2.917.678 del 2020. Dopo i segni negativi registrati nei mesi scorsi, infatti, anche dicembre con 227.630 immatricolazioni registra un crollo pari al 26,9% rispetto alle 311.394 vendite dello stesso mese dello scorso anno. Il 65,4% delle automobili vendute in Germania nel 2021 è da imputare alle persone giuridiche con 1.714.175 unità, in leggero calo rispetto al 2020 (-6,5%), a fronte dei 906.588 veicoli intestati ai privati, in rappresentanza del restante 34,6% (-16,3%). Sul fronte delle alimentazioni prosegue la contrazione di quota delle motorizzazioni tradizionali: il benzina, dal 46,7% del 2020 si ferma al 37,1% nel 2021 e il diesel passa dal 28,1% al 20%. Guadagnano terreno le immatricolazioni di vetture ibride, ora al 16,4%, e raddoppiano la propria presenza sul mercato le auto elettriche, al 13,6% nell’anno appena concluso (21,3% in dicembre). Le plug-in chiudono al 12,4% (14,4% in dicembre). Questo mix di vendite fa archiviare alla Germania 118,7 g/Km di emissioni di CO2 per l’intero anno contro i 139,8 g/km del 2020.

Regno Unito – 2021 secondo peggior anno dal 1992 per numero di immatricolazioni (1.647.181)

Il comparto auto del Regno Unito chiude l’anno 2021 con il secondo peggior dato dal 1992 e in brusco calo del 28,7% nel confronto con il 2019, anno pre-pandemia; secondo quanto riportato dalla SMMT infatti, il mercato di auto nuove ha registrato nel cumulato dei dodici mesi 1.647.181 immatricolazioni (108.596 nel mese di dicembre, -18,2% sul 2020), in crescita di appena l’1% rispetto all’anno precedente. A pesare sulle vendite, oltre al protrarsi dell’emergenza sanitaria, la carenza globale di semiconduttori e l’adozione di accordi commerciali sempre più rigidi legati alla Brexit. Nel mese di dicembre tra i canali di vendita perdono volumi sia le flotte che le società, rispettivamente al 44,9% e al 3% di quota (49,3% e 2% nel cumulato). Sul fronte delle alimentazioni, nel dodicesimo mese dell’anno prosegue la discesa di diesel e benzina, al 4,8% e 38,7% di rappresentatività; procede invece inarrestabile l’avanzata di autovetture elettriche pure (BEV) al 25,5% di quota (11,6% nel cumulato) dando voce all’esigenza di implementazione delle infrastrutture di ricarica pubbliche, mentre PHEV e HEV si attestano al 7,7% e al 23,3% di quota (stabili al 7% e al 27% nei dodici mesi).

Spagna – Prosegue per il secondo anno consecutivo la “pandemia” del settore auto: -32% sul 2019

Diversi fattori, dai problemi nel settore della logistica al protrarsi della pandemia, fino ad arrivare alla crisi dei microchip e all’aumento sulla tassa di registrazione, hanno concorso ad una chiusura d’anno deludente per il mercato auto spagnolo: prosegue infatti anche per il mese di dicembre il trend negativo rilevato nei mesi precedenti (86.081 immatricolazioni, -18,7% nel confronto con lo stesso mese dello scorso anno); nel cumulato dei dodici mesi sono state vendute 859.477 autovetture, l’1% in più rispetto al 2020 ma ben il 32% in meno se confrontato con il 2019. Nell’analisi per canale, nel mese il noleggio ha registrato il calo peggiore (-45% rispetto al 2020, immatricolando 4.063 unità), mentre si segnala un incremento del 58,5% nel cumulato. Nel dodicesimo mese dell’anno si contrae del 19,4% la quota dei privati (-12,8% nel cumulato). A dicembre le emissioni medie di CO2 si sono attestate a 101,4 g/Km, il 2,5% in meno rispetto a quanto registrato nello stesso periodo dello scorso anno. Per quanto riguarda le alimentazioni, nel dodicesimo mese dell’anno perdono quota sia diesel che benzina, che si fermano rispettivamente al 26,1% e al 40,8% di share (27,1% e 49,7% in gennaio-dicembre). Nel mese di dicembre BEV e PHEV raggiungono una quota combinata del 9,7% (7,9% nei dodici mesi), le ibride si posizionano al 28,9% (25,7% nel cumulato).