PUBBLICAZIONI

17 dicembre 2021

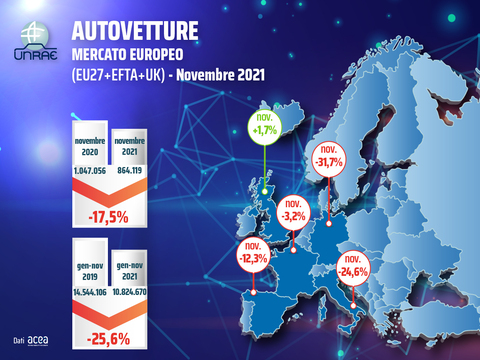

Allarme in Europa per il mercato auto che segna a novembre il 5° pesante calo (-17,5%)

In 11 mesi persi 3,72 milioni di veicoli sul 2019 (-25,6%); L'Italia unico Paese senza incentivi per le nuove tecnologie

Il mercato dell’auto in Europa continua a scendere di mese in mese con pesanti cali a due cifre, che portano a 3.720.000 le vetture mancanti all’appello nei primi 11 mesi rispetto allo stesso periodo del 2019 (-25,6%). Alla grave erosione del mercato nei 30 Paesi europei (UE+UK+EFTA), in calo costante da ormai 5 mesi, contribuisce anche il dato sulle immatricolazioni del mese di novembre - in forte calo del 17,5% sullo stesso mese 2020 - con 864.119 unità, il volume più basso per questo mese dell’anno dal 1993.

L’analisi concentrata sui cinque Major Markets vede ancora prevalere in negativo la Germania, che continua a perdere circa un terzo delle immatricolazioni. L’Italia, con un crollo del 24,6%, registra la performance peggiore dopo la Germania, e si colloca ancora al penultimo posto fra i cinque maggiori mercati. In forte flessione anche la Spagna (-12,3%) dove le vendite sono state penalizzate anche dall’aumento della tassa di registrazione dei veicoli nuovi. La Francia, dopo il calo di oltre il 30% a ottobre, a novembre riduce le perdite a un più leggero -3,2%. Nel Regno Unito invece si arresta l’emorragia dei quattro mesi precedenti e torna il segno positivo con un timido +1,7%.

“Ma l’Italia – commenta Andrea Cardinali, Direttore Generale dell’UNRAE – è anche l’unico fra i Paesi più grandi a non prevedere sostegni alla domanda di veicoli a zero o bassissime emissioni. Se questo atteggiamento di indifferenza da parte del Governo resta inalterato, c’è da chiedersi come sia pensabile arrivare ai target di diffusione delle nuove tecnologie proposti in Europa”.

Cardinali rimarca l’assenza di una strategia da parte delle istituzioni centrali: “mentre le Case automobilistiche già da molti anni sono impegnate con propri programmi di elettrificazione dei loro prodotti, è necessario che vengano varate misure per accelerare la transizione della domanda verso le nuove tecnologie, con incentivi all’acquisto di veicoli di ultima generazione e sviluppo di adeguate infrastrutture di ricarica”. Necessaria anche, secondo Cardinali, “una complessiva riforma dell’imposizione fiscale sull’auto, in particolare per i veicoli aziendali, categoria che in Italia è penalizzata rispetto agli altri Paesi europei”.

Le immatricolazioni di novembre in Italia confermano la bassa penetrazione di auto “alla spina”, superiore di pochi decimali solo a quella della Spagna, grazie ai veicoli elettrici BEV. La quota di BEV e ibridi PHEV vale l’11,7%, pari a un terzo rispetto alla Germania, alla metà della Francia e meno della metà rispetto al Regno Unito. L’Italia si conferma invece in prima posizione in termini di penetrazione di auto ibride HEV, grazie agli acquisti fatti con l’incentivo della fascia 61-135 g/Km e alla indipendenza dalle infrastrutture di ricarica. Un incentivo che ha avuto successo, laddove l’Ecomalus aveva fallito, nell’abbattere la quota di mercato delle vetture a più alte emissioni.

Francia – Si attenua il calo del mercato automobilistico: novembre a -3,2% sul 2020

Non si esaurisce lo stallo del comparto auto francese che a novembre immatricola 121.994 unità, registrando un calo del 3,2% anche nel confronto con lo stesso periodo 2020, quando in Europa, travolta dalla nuova ondata della pandemia da Covid-19, regnava un clima di incertezza e crisi economica. Il cumulato degli undici mesi archivia 1.500.886 unità, segnando una lieve positività del 2,5% se confrontato con il periodo gennaio-novembre 2020, ma in forte calo se rapportato al 2019 (-25,1%). Nell’undicesimo mese dell’anno prosegue la discesa delle emissioni di CO2 che si attestano a 101,2 g/Km. Per quanto riguarda le alimentazioni a bassissime o zero emissioni, a novembre BEV e PHEV ottengono rispettivamente il 13,5% e il 10% di share (9,3% e 8,4% nel cumulato) mentre le HEV raggiungono il 17,6% di share (17,2% nel periodo gennaio-novembre). Nei primi undici mesi dell’anno prosegue la contrazione sia del diesel che del benzina, rispettivamente al 21,5% e 40,6% di quota.

Germania – Comparto auto in caduta libera (-31,7% a novembre con 198.258 auto)

Secondo quanto diffuso dalla KBA, in Germania il mercato automobilistico rimane a novembre fortemente depresso, registrando un tracollo del 31,7% rispetto allo stesso periodo dell’anno precedente, con 198.258 immatricolazioni. Il cumulato dei primi undici mesi dell’anno segna una leggera negatività dell’8,1% sul 2020, archiviando 2.394.502 autovetture. Nel mese perdono sia i privati, che si fermano al 38,4% di quota con 76.183 unità, che le persone giuridiche al 61,5% di rappresentatività. Per quanto riguarda le emissioni di CO2, a novembre si attestano a 104,3 g/Km, il 17,4% in meno rispetto allo stesso mese 2020. Nello stesso periodo le BEV raggiungono una quota pari al 20,3% del mercato, mentre PHEV e HEV si attestano rispettivamente al 14,1% e al 15,8% di share. Nell’undicesimo mese dell’anno prosegue il calo sia del diesel, che si arresta al 15,8% di quota, che del benzina, al 33,3% di share.

Regno Unito – mercato “congelato” rispetto alla media quinquennale pre-pandemia (-31,3%)

Riparte nel mese di novembre il mercato automobilistico nel Regno Unito che, nell’undicesimo mese dell’anno immatricola 115.706 autovetture, registrando una lieve crescita dell’1,7% nel confronto con lo stesso periodo dello scorso anno e frenando il calo consecutivo dei quattro mesi precedenti (1.538.585 immatricolazioni nel cumulato degli undici mesi, +2,7% rispetto al 2020). Tuttavia, secondo i dati diffusi dalla SMMT, rispetto alla media dei 5 anni precedenti alla pandemia il mercato nel mese risulta essere ancora fortemente depresso (-31,3%), anche a causa della carenza globale di semiconduttori. Per quanto riguarda i canali di vendita, nel mese di novembre i privati si attestano al 54,1% di share, mentre flotte e società raggiungono rispettivamente il 44,1% e l’1,8% di rappresentatività. Sul fronte delle alimentazioni, nell’undicesimo mese dell’anno prosegue l’inarrestabile discesa del diesel che si ferma al 5,1% di quota di mercato, mentre cala anche il benzina al 43,3% di share; prosegue la corsa delle elettriche pure che a novembre raggiungono il 18,8% di rappresentatività, mentre le auto ibride e le plug-in si attestano rispettivamente al 23,5% e al 9,3% di quota.

Spagna – Scenari avversi per il mercato auto: chiusura d’anno prevista a circa 855.000 unità

Prosegue in caduta libera il calo del mercato auto spagnolo che, a causa non solo della pandemia e della crisi legata ai microchip, ma anche dell’aumento della tassa di registrazione, archivia nel mese di novembre 66.399 unità (-12,3% rispetto a novembre 2020); se confrontate con lo stesso periodo del 2019, il crollo è pari al 28,7%. Tra gennaio e novembre 2021 sono state vendute 773.396 autovetture, il 3,8% in più rispetto ai primi undici mesi del 2020 ma il 33% in meno nel confronto con il 2019. In questo scenario incerto restano preoccupanti le previsioni per la chiusura d’anno, con una stima di circa 855.000 immatricolazioni (-25,8% sul 2019). Nel mese di novembre il canale del noleggio ha registrato il dato peggiore con un calo del 23%; cedono terreno anche le società e i privati (rispettivamente -12,4% e -11,1% su novembre 2020). Nello stesso periodo le emissioni medie di CO2 si attestano a 120,5 g/Km, il 6,6% in meno rispetto allo stesso periodo 2020. Per quanto riguarda le alimentazioni tradizionali, a novembre calano ancora diesel e benzina, rispettivamente al 18,3% e al 40,8% di share, mentre le HEV conquistano il 28,7% del mercato; BEV e PHEV raggiungono una quota combinata pari all’11,4% di share (rispettivamente 4,7% e 6,6%).