PUBBLICAZIONI

15 dicembre 2022

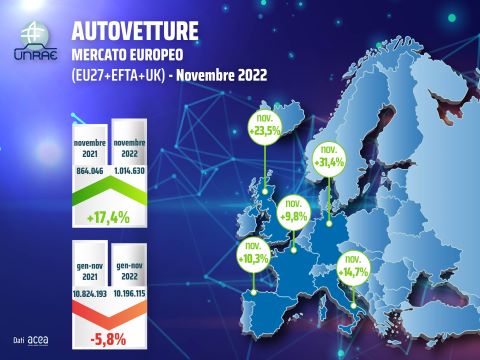

Mercato Europa, a novembre in crescita (+17,4%) ma l'Italia arranca ed è ultima nel mercato delle auto con la spina

Le proposte UNRAE al Governo per riavviare la transizione energetica

Il mercato dell’auto in Europa continua il trend al rialzo anche nel mese di novembre. Nei 30 paesi (26 della UE, Regno Unito e i 3 paesi dell’Efta) nel mese sono state registrate 1.014.630 immatricolazioni, +17,4% rispetto alle 864.046 di novembre 2021. Negli 11 mesi il totale è di 10.196.115 vetture, -5,8% rispetto a 10.824.193 di gennaio-novembre 2021 con una perdita di 628.000 unità.

Come proiezione a fine anno UNRAE stima per il mercato europeo una chiusura 2022 a 11.300.000 vetture vendute, pari a circa -4% rispetto alle 11.774.885 unità dell’intero 2021.

In crescita a novembre le immatricolazioni dei 5 Major Markets, con valori che vanno da +9,8% della Francia, a +10,3% della Spagna, +14,7% dell’Italia, +23,5% del Regno Unito, fino al +31,4% della Germania. Negli 11 mesi l’Italia – al 4° posto sia nel mese sia nel cumulato - mantiene la performance peggiore (-11,6%), tenuta a distanza da Germania (-2,4%), Regno Unito (-3,4%), Spagna (- 4,4%) e Francia (-8,7%).

A novembre l’Italia si continua a distinguere fra i cinque maggiori paesi come l’ultimo mercato delle auto “con la spina”, elettriche e ibride plug-in. La quota complessiva di questi veicoli in Italia è salita al 9,8%, ma è sempre molto distante dalla Germania (39,4%), dal Regno Unito (27,7%) e dalla Francia (24,4%) e resta indietro anche rispetto alla Spagna (11,1%).

“Abbiamo sottolineato le condizioni critiche del mercato dell’auto in Italia in una conferenza stampa e in una lettera aperta al Presidente del Consiglio Giorgia Meloni, esplicitando le proposte dell’UNRAE per uno sviluppo più accelerato della mobilità a zero o bassissime emissioni e ricordando che la transizione nel nostro Paese è in atto da alcuni anni, ma si è già arenata”, afferma il Direttore Generale dell’UNRAE Andrea Cardinali.

“Chiediamo al Governo – aggiunge – di dare una direzione chiara al mercato sull’accoglimento delle nuove tecnologie, altrimenti l’Italia continuerà ad essere l’unico paese europeo che retrocede nelle vendite di auto con la spina, e resterà fanalino di coda non solo fra i 5 major markets europei ma anche rispetto a mercati secondari, rallentando la transizione energetica”.

Cardinali ribadisce le proposte dell’UNRAE: “Potenziare gli incentivi all’acquisto di autovetture per il rinnovo del parco circolante almeno fino al 2026 per privati e aziende; elaborare una politica infrastrutturale per la ricarica elettrica e il rifornimento di idrogeno; rivedere l’impianto fiscale del settore modulando detraibilità Iva e deducibilità dei costi in base alle emissioni di CO2 per le auto aziendali; pianificare rapidamente una riconversione industriale della filiera automotive e della componentistica per riportare il nostro Paese a essere un riferimento a livello europeo”.

Francia – Il mercato auto sfiora il 10% di crescita a novembre

A novembre le immatricolazioni di autovetture in Francia sono state 133.960 e hanno registrato una crescita del 9,8% rispetto a novembre 2021 quando se ne archiviarono 121.994, che fanno ridurre leggermente il saldo negativo che negli 11 mesi è di -8,7%, con 1.371.008 vendite verso le 1.500.886 dello scorso anno. Sul fronte delle alimentazioni, da segnalare a novembre l’aumento di quota delle BEV, ora al 15,2%, e il lieve calo delle PHEV, ora al 9,2% che portano le ECV a recuperare 1 p.p. rispetto allo scorso anno, registrando un 24,4% di rappresentatività. Le HEV in grande recupero, passano dal 17,6% al 22,0% in un anno. Negli 11 mesi, invece, le BEV segnano un incremento di quasi 4 p.p. attestandosi al 13,0% di share e le PHEV in lieve decremento all’8,2% (ECV ora al 21,2% da 17,6% dello scorso anno). Ancora in recupero le HEV, ora al 21,6%. Le emissioni di CO2 di novembre sono state pari a 98,4 g/Km contro i 101,2 g/Km.

Germania – Grazie all’accelerazione degli ultimi mesi, il saldo gennaio-novembre a -2,4%

In Germania le immatricolazioni di autovetture a novembre sono state 260.512, il 31,4% in più di novembre 2021, che portano il cumulato degli 11 mesi a 2.337.039 con una diminuzione di appena il 2,4% grazie alle crescite registrate negli ultimi mesi. Tuttavia, i livelli pre-crisi restano ancora lontani, visto il crollo del 30% che si registra se ci si confronta con il 2019. Nel mese registrano un’ottima crescita a doppia cifra sia i privati (al 36,2% di quota) sia le società (al 63,8% del totale) e da segnalare l’ottima performance delle ECV, che guadagnano 5 p.p. e si attestano al 39,4% di quota (BEV al 20,6% e PHEV, in calo, al 7,1%). Recuperano 1 p.p. anche le HEV, che raggiungono il 16,8% di share. Nel cumulato, crescita di quasi 3 p.p. delle BEV (15,7% di share) e sostanzialmente stabili le PHEV (dal 12,2% al 12,5% di quota) con le ECV che nel complesso passano dal 25,1% al 28,2%. Le HEV, infine, dal 16,4% di un anno fa, archiviano negli 11 mesi un 18,2% di share.

Regno Unito – Arriva il miglior risultato per novembre dal 2019: 142.889 unità (+23,5%)

Le 142.889 immatricolazioni di auto nuove consentono al Regno Unito di crescere a novembre del 23,5% rispetto a un anno fa quando furono vendute 115.706 autovetture. Grazie a questo risultato il cumulato degli 11 mesi si porta a -3,4% con 1.485.601 unità contro 1.538.585 dello stesso periodo dello scorso anno. Novembre rimane comunque in netto calo rispetto al periodo pre-pandemia (-8,8% sul 2019). Forte spinta nel mese è arrivata dalle flotte (+45,4% e una quota che arriva al 51,9%) e dalle società (+112,2% e una quota del 3,1%); i privati perdono oltre 9 p.p. attestandosi al 45,0% di rappresentatività. Per quel che riguarda le alimentazioni, infine, da segnalare il leggero calo dalle ECV dal 28,1% al 27,7% (BEV in aumento di quasi 2 p.p. al 20,6% e PHEV in calo al 7,1% di quota). Ottimo recupero, invece, per le HEV che dal 23,5% di novembre 2021 passano al 28,1% di quota a novembre 2022. Nel periodo gennaio-novembre invece, resta solido il saldo positivo delle ECV che guadagno 4 p.p. (ora al 21,4%) grazie in particolare alla performance delle BEV che raggiungono il 15,1 di rappresentatività dal 10,6% di un anno fa, a fronte di un calo di 0,6 p.p. delle PHEV, ora al 6,3% di share. Le HEV recuperano 3 p.p. e guadagnano il 30,2% di quota.

Spagna – Quarta crescita consecutiva e a doppia cifra a novembre (+10,3%)

Le vendite di autovetture nuove in Spagna hanno segnato una crescita del 10,3% con 73.221 immatricolazioni contro le 66.399 di novembre 2021. Con questo risultato il cumulato del periodo gennaio-novembre 2022 sale a 739.469, il 4,4% in meno rispetto alle 773.396 di novembre 2021 e il 39% in meno rispetto allo stesso mese del 2019. Le emissioni di CO2 a novembre si attestano sui 120,4 g/Km, lo 0,3% in più dello stesso periodo 2021. Nel cumulato, invece, si sono ridotte del 3,3% rispetto a un anno fa. Dal dettaglio per alimentazione, infine, risultano sostanzialmente stabili in quota le BEV, al 4,5% (-0,2 p.p.) e le PHEV (al 6,6%) con le ECV che passano dall’11,4% all’11,1%. In netto recupero le HEV, che guadagnano oltre 5 p.p. attestandosi al 33,9% di share. Negli 11 mesi recuperano 1 p.p. le BEV (ora al 3,7%) e 0,8 p.p. le PHEV (ora al 5,8%) con le ECV che raggiungono il 9,5% dal 7,7% di quota di un anno fa. Le HEV crescono di 4 p.p. e archiviano un 29,3% di quota.