PUBBLICAZIONI

15 ottobre 2021

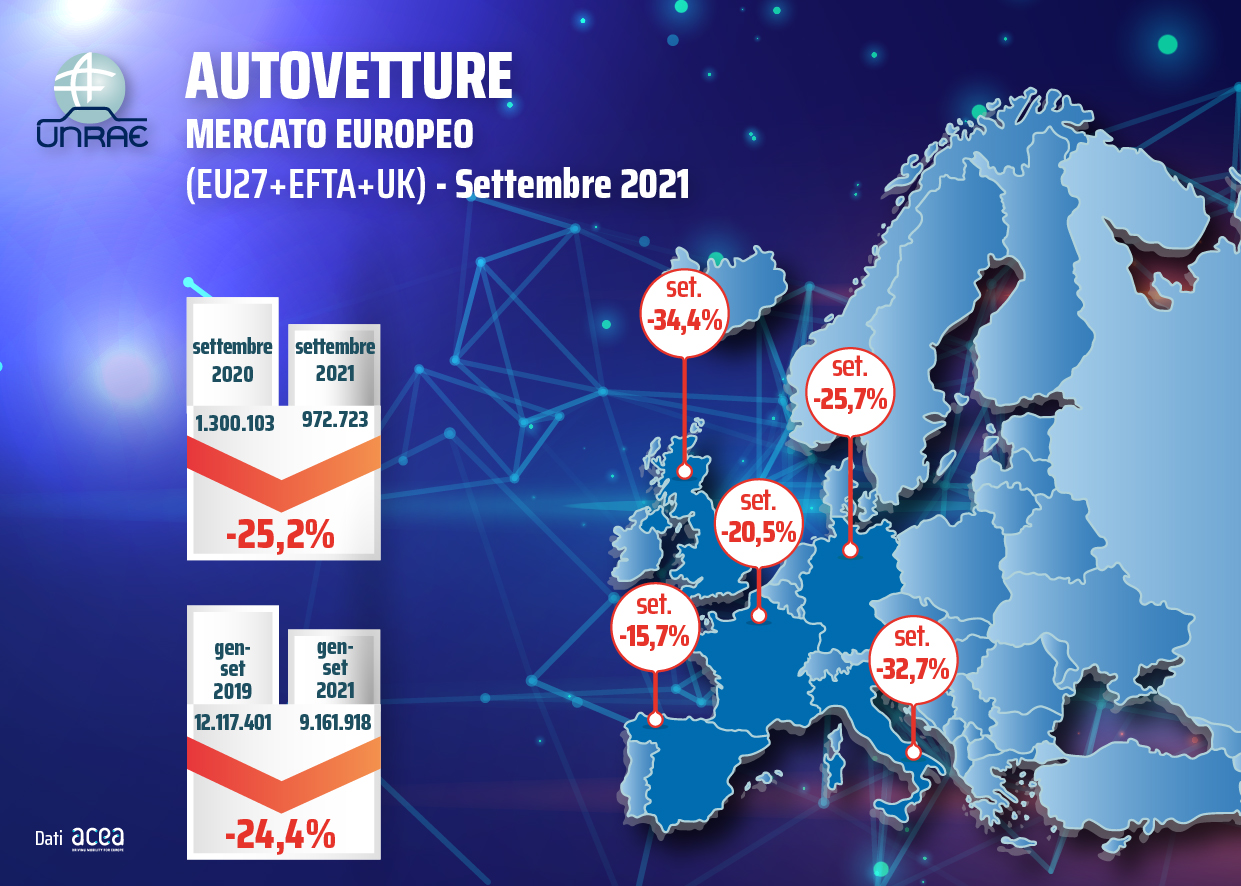

Mercato auto Europa: nuovo crollo a settembre (-25,2% sul 2020)

UNRAE: Più risorse nella Legge di Bilancio per infrastrutture di ricarica e per una maggiore diffusione delle nuove tecnologie

A settembre è di nuovo in forte discesa la curva delle immatricolazioni di auto in Europa. Nel mese scorso si è ulteriormente accentuata la tendenza al ribasso avviata in estate, e con 972.723 auto immatricolate nei 30 paesi del panel (UE+UK+EFTA) si è registrato un calo del -25,2% sul 2020. Il cumulato dei nove mesi 2021, pari a 9.161.918 immatricolazioni, segna comunque un lieve recupero del 6,9% sul 2020, ma ancora una consistente riduzione del -24,4% sul 2019.

Il mercato italiano, nel confronto con gli altri quattro maggiori mercati europei registra ancora una bassa penetrazione di auto “alla spina”, con numeri superiori solo alla Spagna per quanto riguarda le sole auto interamente elettriche (BEV). A settembre in Italia le quote dei veicoli BEV e delle ibride PHEV salgono di qualche punto rispetto al mese precedente, collocandosi rispettivamente all’8% e al 5,3%, ancora lontane dalla media degli altri 4 majors markets che è pari a 14,3% per le BEV e 8,7% per le PHEV. In Germania quasi il 29% delle auto è “alla spina” (BEV o PHEV), e nel Regno Unito quasi il 22%. L’Italia sale comunque al primo posto fra le ibride (HEV), grazie al rifinanziamento degli incentivi per la fascia di emissioni 61-135 g/Km.

“Il mercato italiano, ancora su livelli di oltre il 20% inferiori rispetto al pre-Covid, rimane purtroppo attestato alla quarta posizione in Europa, dopo aver occupato per anni la seconda e poi la terza. La penetrazione dell’auto ricaricabile cresce anche in Italia, ma lo fa su volumi in caduta libera, e il gap verso gli altri principali mercati resta molto ampio anche in termini percentuali.

Le previsioni di mercato totale per il 2021 si aggirano intorno al milione e mezzo di immatricolazioni, e quelle per il 2022 non lo superano di molto”, sottolinea Andrea Cardinali, Direttore Generale dell’UNRAE.

“In questa situazione, il supporto alla domanda di vetture a basse, bassissime e zero emissioni rimane indispensabile per portare avanti la transizione ecologica già avviata – prosegue il Direttore.

Prendiamo atto in queste ore dell’ulteriore rifinanziamento degli incentivi per autovetture nuove e usate e per veicoli commerciali, inserito nel DL fiscale che, però, visti gli stanziamenti, non arriverà a fine anno e, quindi, ancora una volta si dimostrerà insufficiente”.

“Auspichiamo, invece, che la prossima Legge di Bilancio possa costituire l’occasione per prevedere fondi strutturali triennali, evitando i continui “stop & go”. Una misura così formulata fornirebbe ad operatori, consumatori e aziende clienti (in qualunque settore) regole chiare, certe e stabili per poter pianificare le loro scelte. Inoltre, un solido piano di sostegno consentirebbe di raggiungere gli ambiziosissimi obiettivi europei di decarbonizzazione, e di disinnescare quella bomba ecologica che è il nostro parco circolante. Questo vale non solo per gli incentivi ma anche per le infrastrutture di ricarica pubbliche, fortemente arretrate rispetto ai partner europei: serve un chiaro programma per lo sviluppo di una rete di potenza adeguata, capillare in area urbana ed extraurbana, omogenea sul territorio, con colonnine HPC in sede autostradale”.

Francia – Dopo il calo estivo, prosegue la flessione del comparto auto (-20,5% sul 2020)

Il mercato automobilistico francese stenta a decollare e, dopo la contrazione subita nei mesi estivi, nel nono mese dell’anno continua a registrare un importante calo dei volumi del 20,5% sul 2020 con 133.830 autovetture immatricolate. Il cumulato dei nove mesi segna 1.260.373 unità, in crescita sul 2020 (+8%) e in arresto se confrontato con il 2019 (-30,2%). Crollano a settembre le emissioni di CO2 che si attestano a 103,4 g/Km (-17% rispetto allo stesso periodo dello scorso anno). Prosegue l’inarrestabile discesa del diesel che a settembre frena al 18% di share (al 22% nei primi nove mesi dell’anno), e cala anche il benzina che chiude i primi 9 mesi al 41,4% di quota.

Nel nono mese dell’anno le BEV raggiungono il 12,8% di share (8,5% nel cumulato), mentre PHEV e ibride si attestano rispettivamente all’8,8% e al 18,6% di rappresentatività (8,1% e 17,1% nel periodo gennaio-settembre). Sul fronte dei segmenti di vendita, nei nove mesi calano leggermente le piccole rispetto al 2020 (57% di quota), mentre rimangono sostanzialmente stabili le medie inferiori e le medie superiori, rispettivamente al 24% e al 12% di share.

Germania – L’auto tedesca si avvia verso la stagnazione (-25,7% nel mese), forte balzo delle BEV

Secondo i dati diffusi dalla KBA la Germania, dopo il crollo registrato nei mesi estivi, nell’ultimo periodo dell’anno si avvia verso una stagnazione, se non un vero e proprio calo. A settembre vengono archiviate 196.972 unità, -25,7% rispetto allo stesso periodo dello scorso anno. Anche il cumulato gennaio-settembre, con 2.017.561 immatricolazioni segna una leggera negatività dell’1,2% sul 2020, perdita che aumenta al 17% rispetto alla media decennale. Nel mese mostrano una perdita sia i privati con 71.238 nuove autovetture (-25,4%), sia le persone giuridiche che archiviano 125.602 immatricolazioni (-25,9%). Nel nono mese dell’anno calano le emissioni di CO2 che si attestano a 111,6 g/Km, il 16,9% in meno rispetto a settembre 2020. Sul fronte delle alimentazioni, prosegue il crollo sia del diesel, che a settembre si ferma al 15,9% di share (21,1% nei nove mesi), sia del benzina (35,9% di quota). Fortissimo balzo in avanti delle BEV che nel mese raggiungono il 17,1% di market share (11,7% nel cumulato); le plug-in si confermano all’11,6% (11,9% nei 9 mesi) e le ibride salgono al 18,9% (16,6% in gennaio-settembre).

Regno Unito – Il settembre più basso degli ultimi 23 anni, BEV oltre il 15% di quota

Secondo la SMMT il mercato delle auto nuove nel Regno Unito ha registrato il settembre più debole dal 1998; nel mese infatti sono state immatricolate 215.312 unità, con un calo del 34,4% rispetto allo stesso periodo 2020 (1.316.614 nel cumulato dei primi nove mesi, +5,9% sul 2020). Tra le principali cause, la continua carenza di semiconduttori che impatta notevolmente sulla disponibilità di veicoli, facendo crollare le vendite di settembre del 44,7% rispetto alla media decennale pre-pandemia. Nel nono mese dell’anno perdono tutti i canali di vendita, con le società che si fermano al 2,0% di quota (-43,3% rispetto a settembre 2020) e le flotte che si attestano al 42% di share (-43,1% rispetto allo stesso periodo dello scorso anno). Sul fronte delle alimentazioni, a settembre si registra un aumento vertiginoso delle vendite di autovetture elettriche (BEV) che raggiungono una quota di mercato pari al 15,2% (9,5% nel cumulato); le plug-in sono stabili al 6,4% di quota (6,6% nei 9 mesi) e le ibride salgono all’11,6% (9,1% in gennaio-settembre). Nel mese crolla pesantemente il diesel, che scende al 5% di quota (9% nel cumulato) e il benzina si ferma al 43,8%.

Spagna – La carenza di microchip tiene in stallo in comparto auto (-15,7% vs settembre 2020)

Si prospetta l’arrivo di una “tempesta perfetta” sul settore automotive spagnolo per gli ultimi mesi dell’anno. Prosegue infatti anche a settembre il trend negativo dei mesi precedenti (59.641 unità immatricolate, -15,7% nel confronto con settembre 2020), a causa del mix dato dall’incertezza dei consumatori, dalla mancanza di semiconduttori e dall’aumento spropositato del prezzo sia delle materie prime che dei costi della logistica. Nei primi nove mesi dell’anno si registra un aumento dell’8,8% sul 2020 con 647.955 nuove autovetture ma, se confrontati con lo stesso periodo del 2019, le vendite diminuiscono del 33%. In questo contesto, a settembre solo il canale del noleggio riesce ad aumentare i propri volumi, recuperando terreno (+39,6%); il più penalizzato è il canale dei privati, che registra un calo sia sul mese (-21,8%) che sul cumulato (-11,2%). Nel nono mese dell’anno si contraggono anche le vendite delle società, che perdono il 15,3%. Sul fronte delle alimentazioni, crollano il diesel al 18,4% nel mese (20,2% nel cumulato) e il benzina, al 40,6% (46,9% nei 9 mesi). Le BEV salgono al 4,9% (2,3% nei 9 mesi), le plug-in al 6,6% (4,6% nel cumulato) e le ibride al 27,2% (24,5% in gennaio-settembre).