PUBBLICAZIONI

21 marzo 2019

Sale a 21,6 miliardi di euro il giro d'affari dell'usato nel 2018. Si riducono gli scambi fra privati

Le dinamiche del mercato dell'auto usata analizzate dall'UNRAE

L’UNRAE, attraverso le analisi di dettaglio del Centro Studi e Statistiche, intende approfondire le dinamiche delle vendite di auto usate nel 2018 e 2017, nonché dei relativi canali di provenienza (Privati, Concessionarie, Noleggio breve e lungo termine, Autoimmatricolazioni, ecc.).

Trasferimenti di proprietà e minivolture

|

|

Anno 2018 |

Anno 2017 |

Var.% 2018/2017 |

|

|

|

|

|

|

Trasferimenti netti di proprietà |

3.043.577 |

2.925.391 |

4,0 |

|

Minivolture |

2.523.993 |

2.412.460 |

4,6 |

|

Totale |

5.567.570 |

5.337.851 |

4,3 |

L’anno 2018, a fronte di una flessione del mercato del nuovo, si è chiuso con un incremento delle vendite di auto usate che, con 5.567.570 trasferimenti di proprietà complessivi, segnano una crescita del 4,3% e circa 230.000 vetture in più rispetto alle 5.337.851 dell’anno 2017. Il 2018 è stato caratterizzato da una buona dose di km 0 immessi sul mercato dell’usato dal volume record di autoimmatricolazioni del 2017. Dalla scomposizione emerge un andamento simile fra trasferimenti netti e minivolture; i passaggi netti, infatti, sono cresciuti del 4% grazie alle 3.043.577 unità che si confrontano con le 2.925.391 dell’anno precedente. Le minivolture (i trasferimenti temporanei agli operatori in attesa della rivendita al cliente) grazie alle 2.523.993 unità del 2018 presentano un incremento del 4,6% a confronto con le 2.412.460 dell’anno 2017. Parliamo di passaggi e non di vetture usate in quanto alcune auto sono oggetto di transazione più di una volta nel periodo in esame.

Il giro d’affari

L’analisi del giro d’affari generato dalla vendita degli oltre 3 milioni di auto usate è stato di 21,6 miliardi di euro, in crescita del 10,1% rispetto ai 19,6 miliardi dell’anno 2017. L’incremento è stato più dinamico di quello delle vetture trasferite a causa di un incremento del prezzo medio delle auto oggetto di passaggio di proprietà, che si colloca intorno ai 7.100 euro.

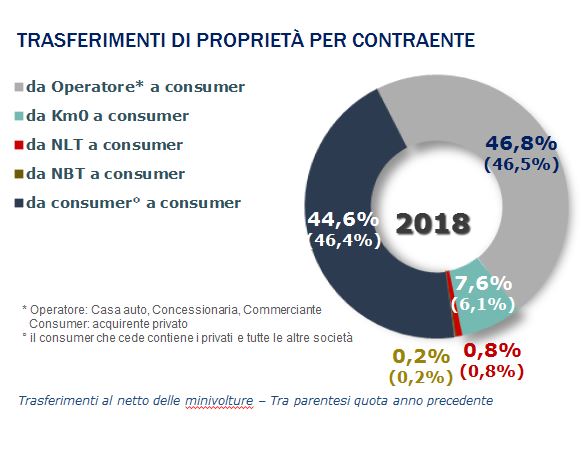

Trasferimenti netti per contraente: Aumentano i privati che scelgono una Km0

I trasferimenti netti analizzati sotto il profilo del contraente evidenziano nel 2018 un sostanzioso incremento degli acquisti dei privati da km 0 che dal 6,1% salgono di 1,5 punti, al 7,6% del totale, considerando il vantaggio economico che il cliente riscontra per un’auto fondamentalmente nuova. Qualche decimo viene recuperato dagli acquisti fatti presso un operatore di settore (Casa auto, Concessionaria, trader) al 46,8% di quota, mentre perdono quasi due punti le vetture che i privati si scambiano fra loro, posizionandosi al 44,6% e scendendo al 2° posto nel ranking fra i canali scelti per l’acquisto della propria auto usata.

Minivolture per contraente: oltre la metà i ritiri da parte di operatori, pur se in leggero calo

Scende di un punto nel 2018 la quota dei ritiri di autovetture da parte di Operatori (Case auto, Concessionarie e trader), che comunque coprono oltre la metà delle minivolture (51,9%); in crescita di mezzo punto, invece, le vetture derivanti da altri operatori (32,4% del totale) e dalle km 0, al 5,6% di quota. Nel 2018 rimangono sostanzialmente stabili le rappresentatività delle vetture ritirate che derivano dal noleggio a lungo e a breve termine.

In crescita le vetture più giovani e quelle molto anziane

Se si guarda all’anzianità delle vetture trasferite i dati confermano un aumento degli acquisti di quelle più fresche, immatricolate nello stesso anno del trasferimento, che si collocano al 13,2% di quota (+1 p.p.), proprio grazie alla disponibilità delle Km 0 destinate al mercato dei privati. In aumento anche quelle di 1-2 anni al 6,7% di rappresentatività e quelle da 2 a 4 anni che recuperano un punto collocandosi sul 10% del mercato. Poco più di mezzo punto di crescita ha interessato la quota delle vetture più anziane (trasferite con oltre 10 anni) che raggiungono il 42,5% del totale. Parallelamente flette la rappresentatività delle auto trasferite con anzianità da 4 a 10 anni, che complessivamente coprono il 27,6% del mercato (30,9% un anno fa). Nell’insieme, l’anzianità media delle vetture oggetto di passaggio di proprietà è rimasta stabile da un anno all’altro, poco al di sotto dei 9 anni (8 anni e 11 mesi nel 2018).

I canali di provenienza delle auto usate: Il Noleggio a lungo termine

Un canale fondamentale di vetture immesse sul mercato dell’usato è quello del noleggio. Dall’analisi del lungo termine emerge che nel 2018 il 6,5% è andato a privati, il 12,9% è stato esportato ed oltre il 73% è andato a dealer e rivenditori. Nel secondo passaggio, di queste ultime, oltre il 45% è stato acquistato da clienti privati, il 28,9% è stato destinato ad altri operatori e oltre il 19% ad oggi risulta nel parco di tali operatori. Se, quindi, consideriamo entrambi i passaggi, i clienti privati si sono assicurati quasi la metà delle vetture provenienti dal noleggio a lungo termine.

Il Noleggio a breve termine

Sul fronte del breve termine, nel 2018 il 37,5% è andato a società, principalmente società di leasing che dietro hanno un utilizzatore privato, il 2,7% è stato esportato e il 58,5% è tornato alle Case sotto forma di buy back o venduto ai dealer. Nel secondo passaggio l’11,4% è andato a clienti privati, oltre il 54% ad altri operatori di settore, il 29,1% è ancora nel parco del breve termine.

Le autoimmatricolazioni

Le autoimmatricolazioni (vetture già immatricolate da Case automobilistiche o reti di vendita) sono una fonte primaria di auto che entrano nel mercato dell’usato per raggiungere poi gli acquirenti privati, seppur con un target di clientela diverso, visto che come tipologia di vetture risultano molto più vicine al mercato delle auto nuove. Nel 2018 le 331.600 vetture autoimmatricolate sono state destinate per il 47% ad un’utenza privata, il 22,4% è entrato nella disponibilità di altri operatori, il 20,5% risulta ancora da destinare e presente nel parco dell’intestatario della prima immatricolazione.

In allegato il comunicato stampa completo di grafici e tabelle

Scarica Allegato

Scarica Allegato