PUBBLICAZIONI

19 marzo 2013

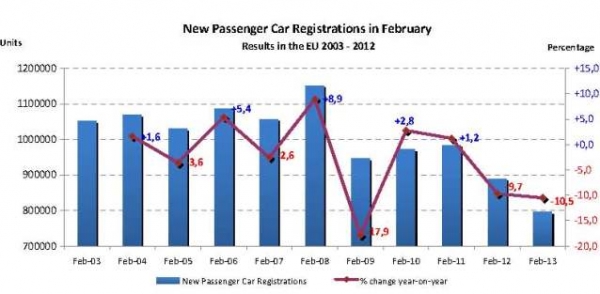

L'Europa conferma il trend di flessione iniziato nel 2011: febbraio al livello più basso di sempre

Il mercato europeo dei 27 + Efta perde in febbraio circa 100.000 vendite di autovetture, in flessione del 10,2%, dopo il calo dell’8,5% di gennaio, segno che la situazione del nostro continente non accenna a migliorare e confermando la tendenza al ribasso iniziata ad ottobre 2011.

Secondo i dati diffusi oggi dall’ACEA, infatti, nel mese sono state vendute 829.359 auto, portando la riduzione del 1° bimestre dell’anno al 9,3%, con una perdita netta di 180.000 unità, a 1.748.071 immatricolazioni.I soli 27 Paesi dell’Unione Europea archiviano in febbraio un record negativo assoluto, con vendite di autovetture al più basso livello di sempre.

La depressione del mercato è abbastanza generalizzata, coinvolgendo Paesi sia del vecchio continente – tra i quali spicca l’eccezione del Regno Unito – che molti di quelli di più recente motorizzazione. Nel complesso dei primi 2 mesi, solo 8 mercati su 30 registrano un segno positivo, rappresentando appena ¼ del mercato totale.

“Il sistema Italia, non solo il comparto dell’auto, è in una crisi profonda – afferma Romano Valente, Direttore Generale dell’UNRAE, l’Associazione delle Case automobilistiche estere – ci si attende ormai un quadro politico capace di agire con incisività sul rilancio dei consumi e sulla revisione della pressione fiscale su famiglie e imprese. La capacità del mercato italiano dell’auto di contribuire al risultato europeo è veramente ridotta, e se l’Italia si trova davanti ad UK quale terzo paese in Europa, è solo per effetto della diversa stagionalità”.

Germania – Calo a doppia cifra nelle vendite auto: a febbraio -10,5%

Tradizionalmente un mese debole in termini di vendite, febbraio perde circa 25.000 vetture rispetto al 2012, che fu in linea con l’anno precedente. Quest’anno il mercato del mese chiude a 200.683 immatricolazioni di autovetture, registrando una flessione del 10,5% sull’anno precedente e del 9,6% sul primo bimestre 2012, raggiungendo le 392.773 unità. Così come il resto dell’Europa Occidentale, anche la Germania ha iniziato a subire le conseguenze dell’attuale situazione economica e della debole domanda che ne consegue. Non si deve, tuttavia, dimenticare che il mese di febbraio si confronta con lo stesso periodo 2012 ancora in salute, dal momento che la situazione economica ha cominciato a peggiorare all’inizio dell’estate 2012. Le Associazioni di categoria continuano a mantenere la previsione di circa 3 milioni di autovetture immatricolate nell’anno 2013, sottolineando che molto dipenderà da come la politica riuscirà a gestire la crisi in Europa e a far aumentare la fiducia dei consumatori. Secondo la Global Insight il mercato tedesco potrà raggiungere le 3.050.000 unità, in flessione del 4% sul 2012.

Gran Bretagna – dodicesima crescita consecutiva in febbraio (+7,9%)

Nonostante il mese di febbraio sia tipicamente caratterizzato da bassi livelli, in attesa del cambio targa di marzo, le allettanti offerte promozionali delle Case e Concessionari sono riuscite a sostenere il mercato. Il mese ha registrato, infatti, una nuova crescita, la dodicesima consecutiva, con un +7,9% e 66.749 unità. Il contributo fondamentale è stato dato dagli acquisti dei privati che hanno evidenziato il più alto incremento (+28,9%) dalla fine degli incentivi alla rottamazione, nella primavera del 2010. Flotte e società si sono, invece, ridotte in febbraio rispettivamente del 4,4% e dell’1,4%. Nel 1° bimestre dell’anno il mercato si porta così a 210.392 unità, in crescita del 10,3%. Prosegue, pertanto, la buona performance del mercato britannico, nonostante la situazione economica del Paese sia tutt’altro che rosea. Le crescite hanno interessato, in particolare, i segmenti A e B del mercato, segno che – nonostante il desiderio di cambiare la vettura – i consumatori sono più prudenti in uno scenario di recessione e di stretta fiscale. La SMMT indica per la fine dell’anno una leggera crescita (+0,6%) rispetto al 2012, mentre – secondo alcuni operatori - la pressione della situazione economica peserà maggiormente sui consumatori, portando il mercato in flessione di circa 3 punti.

Francia – gennaio al livello più basso dal 1997

Ancora un calo a doppia cifra per le vendite di autovetture in Francia che con 143.255 unità in febbraio hanno perso il 12,1% rispetto all’anno precedente, portando il 1° bimestre a 268.053 immatricolazioni (-13,5%). In forte sofferenza i Costruttori nazionali e, sul fronte degli acquirenti, le vendite a privati che sono scese nel mese al 50% di quota e nel primo bimestre hanno perso in volume il 15,8% (al 54,6% del totale). Prosegue anche la flessione dei noleggi, che in due mesi hanno ceduto il 30% delle vendite, a causa dell’aumento della tassazione per i veicoli che emettono più di 135 g/km di CO2. Lo scenario economico rimane in stallo, dopo la stagnazione evidenziata nel 2012, come conseguenza delle politiche fiscali restrittive e del pessimo andamento del mercato del lavoro. E le prospettive non lasciano intravedere inversioni di tendenza, considerando l’annuncio di un possibile aumento dell’IVA nel 2014 e di tagli alla spesa pubblica. La Global Insight stima per l’anno in corso un volume di immatricolazioni a 1.810.000 unità (-4,5%), con un ritorno a livelli medi non prima del 2015.

Spagna – Gli incentivi confermano il cambio di tendenza ma febbraio è ancora in calo (-9,8%)

Gli incentivi alla rottamazione del Plan PIVE 2 si stanno confermando efficaci nell’invertire la tendenza del mercato e facendo registrare a febbraio 58.373 immatricolazioni (-9,8%). Era dal 1986 (anno di entrata della Spagna nell’Unione Europea) che non si registrava un febbraio sotto le 60.000 unità. Importante la crescita dello show-room traffic (+32%), accompagnato da un aumento del 42% degli ordini raccolti (1.100 contratti al giorno). Nel primo bimestre del 2013 si contano 108.048 unità, il che significa un calo del 9,7% rispetto al 2012. L’analisi per canale di vendita mostra un calo dei privati dell’8,7% nel mese (26.976 unità vendute) e dell’1,3% nel primo bimestre, oltre ad un chiaro effetto della crisi sulle società che crollano in febbraio del 25,9% a differenza del noleggio che, grazie alla Pasqua, ha registrato un incremento del 7,6% sul febbraio 2012. Le Associazioni di categoria auspicano che l’incremento del noleggio prosegua anche in marzo e che nel caso dei privati il Plan PIVE porti i suoi buoni risultati, anche in un’ottica di rinnovo del parco circolante. Questo primo bimestre induce l’ANIACAM a formulare una nuova previsione per l’anno 2013 a 680.000-700.000 unità immatricolate, calcolando un’aggiuntività di 45.000-50.000 unità grazie al programma di incentivi alla rottamazione.