NEWS

19 aprile 2023

Mercato auto Europa, marzo in forte crescita (+26,1%). L'Italia è sempre ultima nell'elettrico

"Un divario da colmare presto per il bene del nostro Paese"

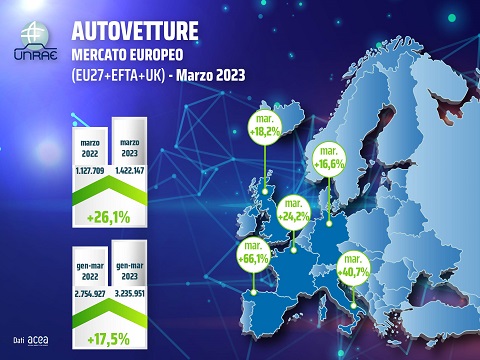

Forte accelerazione nel mercato europeo dell’auto, che segna a marzo l’ottava crescita mensile consecutiva con 1.422.147 vetture immatricolate, in aumento del 26,1% rispetto a 1.127.709 unità di marzo 2022. Nel primo trimestre il saldo positivo è +17,5% con 3.235.951 immatricolazioni a fronte di 2.754.927 del gennaio-marzo 2022.

I cinque Major Markets sono tutti in rialzo, con il picco della Spagna a +66,1% rispetto a marzo 2022, che nel mercato spagnolo aveva toccato il minimo storico a eccezione dell’anno pandemico. Al secondo posto l’Italia con +40,7%, seguita da Francia a +24,2%, e Regno Unito a +18,2%, che diventa il primo mercato a scapito della Germania, la quale a marzo cresce del 16,6%. Anche nel primo trimestre la Spagna è al primo posto con un incremento del 44,5%, seguita da Italia (+26,2%), Regno Unito (+18,4%), Francia (+15,2%) e Germania (+6,5%). A marzo l’Italia scende al quarto posto mentre nel trimestre è il terzo mercato fra i cinque maggiori.

L’Italia conserva invece l’ultimo posto per immatricolazioni in valore assoluto di auto ‘con la spina’ (ECV) del mese di marzo, nonostante un leggero aumento della quota a 9,1% sul totale. In dettaglio, le BEV sono al 4,8% e le PHEV al 4,3%, a grande distanza dalla Germania (BEV al 15,7%, PHEV al 6% in calo per la fine degli incentivi), e anche dalla Francia (BEV 16,8%, PHEV 8,6%) e dal Regno Unito (BEV 16,2%, PHEV 6,2%), e superata dalla Spagna (BEV 4,3%, PHEV 6%).

L’Italia è ultima anche nella classifica per quota di mercato delle auto elettriche e ibride plug-in del trimestre, con le BEV a quota 3,8% e le PHEV a 4,4%. Al primo posto c’è invece la Francia (BEV 15,4%, PHEV 8,7%), poi il Regno Unito (BEV 15,4%, PHEV 6,4%), la Germania (BEV 14,2%, PHEV 5,6%) e la Spagna (BEV 4,5% e PHEV 6,3%).

“Il forte divario che ci separa dagli altri maggiori mercati per diffusione di auto ‘con la spina’ va colmato velocemente per il bene della nostra qualità dell’aria, della nostra attrattività turistica, per il ruolo del nostro mercato, che rischia un pericoloso declassamento, ma anche per il futuro della nostra stessa filiera industriale”, commenta Andrea Cardinali, Direttore Generale dell’UNRAE.

“Nei prossimi anni la transizione energetica dovrà essere accompagnata da una chiara agenda di Governo, con un coordinamento stabile e programmato tra industria, mercato e istituzioni e attraverso i necessari sostegni alla domanda e all’offerta”, sottolinea Cardinali e aggiunge: “Per quanto riguarda le aree metropolitane, se si vuole perseguire una trasformazione profonda, veloce ed efficace, sarà indispensabile una stretta sinergia fra le scelte in materia di mobilità e quelle in ambito urbanistico, adeguando infrastrutture e spazi cittadini soprattutto nelle zone ad alta densità abitativa”.

L’UNRAE sollecita infine gli interventi ritenuti indispensabili per garantire al nostro Paese uno sviluppo della mobilità a zero o bassissime emissioni:

- Revisione dell’impianto fiscale per le auto aziendali in uso promiscuo, modulando la detraibilità Iva e deducibilità dei costi in base alle emissioni di CO2, con una parallela riduzione del periodo di ammortamento a tre anni.

- Riformulazione degli incentivi all’acquisto di autovetture a basse emissioni, innalzando i tetti di prezzo ed includendo tutte le persone giuridiche con bonus a importo pieno.

- Pianificazione e supporto per una rapida riconversione industriale dell’intera filiera automotive, come ormai richiesto a gran voce da imprese e sindacati, per riportare il nostro Paese a essere un riferimento a livello europeo.

- Elaborazione di una politica infrastrutturale ad ampio raggio e di orizzonte lungo, inclusa quella per il rifornimento di idrogeno, in linea con la nuova Direttiva AFIR, che impedisca il crearsi di nuovi divari geografici all’interno del Paese e vada anzi a sanare quelli già esistenti.

Francia – Il mercato auto cresce anche a marzo: +24,2% rispetto al 2022

Anche nel mese di marzo il mercato dell’auto in Francia fa registrare una crescita significativa delle immatricolazioni, con 182.712 unità contro le 147.078 dello scorso anno, +24,2% rispetto al 2022. Segue lo stesso trend il totale delle auto immatricolate nel primo trimestre dell’anno: 420.887 unità, +15,2% rispetto alle 365.360 registrate nei primi tre mesi del 2022. Per ciò che concerne le alimentazioni, le BEV crescono tanto a marzo 2023 e nel primo trimestre dell’anno, raggiungendo, rispettivamente, quote 16,8% (+3,3 p.p.) e 15,4% (contro l’11,9% dello stesso periodo 2022). Lieve crescita anche per le PHEV, con l’8,6% di share (8,7% nel periodo gennaio-marzo). Nel complesso, quindi, le ECV arrivano al 25,4% contro il 21,4% dell’anno precedente e raggiungono risultati simili nel primo trimestre, archiviato con una share del 24,1% (+4,2 p.p.). Cresce leggermente la share delle HEV al 21,1% di quota (22,3% nei primi tre mesi del 2023 contro il 20,7% del 2022). Nel mese di marzo 2023, infine, le emissioni medie di CO2 sono di 97,5 g/Km, contro i 102,8 g/Km di marzo 2022.

Germania – Le immatricolazioni nel primo trimestre del 2023 crescono solo del 6,5%

Crescono le immatricolazioni nel mercato auto tedesco nel mese di marzo 2023: 281.361 unità registrate, il 16,6% in più rispetto al 2022. È lieve, invece, l’aumento delle immatricolazioni del 1° trimestre 2023, con 666.818 unità totali (+6,5%). Ancora molto forte il gap rispetto alle immatricolazioni dello stesso periodo del 2019, quando le unità registrate furono superiori di quasi un quarto. Nel mese di marzo, inoltre, raggiungono quota 67,0% le immatricolazioni a persone giuridiche (al 67,4% nel primo trimestre). Al 32,9% e al 32,5%, infine, le quote delle immatricolazioni registrate, rispettivamente, nel mese e nel trimestre. Anche marzo 2023 è segnato da un forte calo delle PHEV, escluse dal beneficio degli incentivi, che si fermano al 6,0% e perdono ben 5,3 p.p. (decrescono di 5,2 p.p. nel 1° trimestre); le BEV a marzo arrivano al 15,7%, contro il 14,2% del 2022 (nei primi tre mesi guadagnano solo 0,8 p.p.). Di conseguenza, le ECV perdono quota, chiudendo il mese con 4 p.p. in meno sul 2022 al 21,6% di share e il primo trimestre al 19,8% di share. Crescono, invece, le HEV, che raggiungono il 23,9% (nel 1° trimestre salgono al 23,4% di share). Le emissioni medie di CO2 nel mese di marzo 2023 sono pari a 120,6 g/Km, l’1,1% in più rispetto allo stesso periodo di un anno fa. Nel primo trimestre dell’anno arrivano a 123,2 g/Km.

Regno Unito – Ottavo mese di crescita per il mercato auto e la leadership in Europa

Ottavo mese di crescita consecutiva per il mercato delle auto del Regno Unito, che a marzo registra 287.825 immatricolazioni, ovvero il 18,2% in più rispetto alle 243.479 unità dello stesso mese del 2022, raggiungendo la prima posizione in Europa per numero di auto immatricolate. Il primo trimestre 2023 viene archiviato con una crescita del 18,4% delle immatricolazioni, che sono in totale 494.260 contro le 417.560 dei primi tre mesi del 2022. Con una percentuale di crescita del 40,9% sono ancora una volta le flotte a presentare il miglior risultato tra i canali di vendita, raggiungendo una quota del 48,6% (51,2% nel primo trimestre). A seguire le società, che fanno registrare 8.600 immatricolazioni (+26,0%), e la lieve crescita dei privati dell’1,4%. Guardando invece alle alimentazioni, a marzo le BEV raggiungono quota 16,2% (16,1% nel 2022) e le PHEV si fermano al 6,2% di share contro il 6,6% dello scorso anno (situazione simile nel primo trimestre, chiuso, rispettivamente, a quote 15,4% e 6,4%). Le ECV, quindi, a marzo 2023 si attestano al 22,4% di quota (21,9% nel periodo gennaio-marzo), in lieve perdita rispetto allo stesso mese del 2022. Le HEV, infine, raggiungono una quota del 32,3% nel mese e al 31,6% nel primo trimestre 2022).

Spagna – A marzo +66,1% sul 2022 che fu il peggiore di sempre (escluso quello della pandemia)

Degna di nota la crescita del numero di auto immatricolate in Spagna nel mese di marzo 2023: 99.524 unità, in aumento del 66,1% sulle 59.919 registrate a marzo 2022, che però registrò il peggior risultato di sempre per lo stesso mese (escluso quello della pandemia). Di rilievo anche la crescita del primo trimestre del 2023, con 237.563 unità totali immatricolate, il 44,5% in più rispetto alle 164.398 dei primi tre mesi del 2022. Tra i canali di vendita, la crescita maggiore è rappresentata dai noleggi (+269,4%), seguiti dalle società (+44,8%) e, infine, dai privati (36,0%). Le BEV si portano al 4,3% (5,2% nel 2022) e le PHEV al 6,0% (+0,5 p.p.); nel primo trimestre BEV e PHEV si attestano, rispettivamente, al 4,5% e al 6,3% di share. Le ECV chiudono il mese di marzo al 10,3% (nel periodo gennaio-marzo, la situazione resta quasi invariata, con il 10,7% di quota). Per quanto riguarda il mercato delle HEV, invece, nel mese la crescita è di 1,5 p.p., con un 28,9% (2 in più del 2022 i punti guadagnati nel primo trimestre, al 30,4%). Infine, nel mese di marzo 2023 le emissioni medie di CO2 si sono attestate a 119,8 g/Km, lo 0,3% in meno rispetto a quanto veniva registrato nello stesso mese del 2022.

In allegato il comunicato stampa completo di grafici

Scarica Allegato

Scarica Allegato